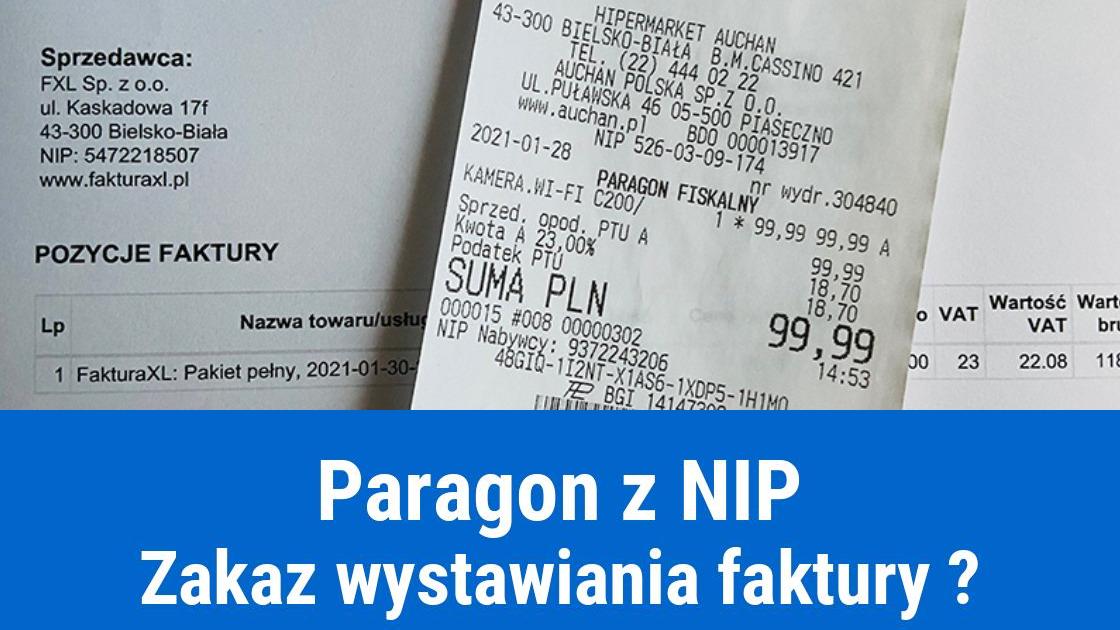

Z dniem 1 stycznia 2020 roku Ministerstwo Finansów dokonało zmian w zakresie faktur do paragonów wystawianych na rzecz przedsiębiorców. Od samego początku paragon z NIP budzi szereg wątpliwości wśród przedsiębiorców. Pod koniec 2020 roku MF opublikowało wyjaśnienia dotyczące uznania paragonu fiskalnego za fakturę uproszczoną.

Paragon fiskalny fakturą uproszczoną – objaśnienia Ministerstwa Finansów

16 października 2020 roku Ministerstwo Finansów opublikowało wyjaśnienia odnoszące się do paragonów fiskalnych. Zgodnie z nimi paragon fiskalny dokumentujący sprzedaż na kwotę nieprzekraczającą 450 zł (100 euro), który zawiera NIP nabywcy traktowany jest jak faktura uproszczona. Nie można z tytułu tej samej sprzedaży wystawić dla nabywcy kolejnej faktury, ponieważ jedna sprzedaż nie może być dokumentowana dwoma fakturami, czyli fakturą uproszczoną (paragon z NIP) oraz fakturą standardową. Zakaz wystawiania faktur do paragonów obejmuje więc wyłacznie te wystawione z NIP Nabywcy.

Faktura uproszczona, a faktura standardowa

Nabywca ma prawo żądać od sprzedawcy wystawienia faktury standardowej. Jednak musi o tym poinformować sprzedawcę jeszcze przed nabiciem sprzedaży na kasie rejestrującej. W takiej sytuacji sprzedawca nie ujmuje sprzedaży na kasie, tylko od razu wystawia fakturę standardową. Poza tym Ministerstwo Finansów wskazało, że nie ma możliwości wystawiania faktur zbiorczych do paragonów fiskalnych będących fakturami uproszczonymi. Paragon do kwoty 450 zł z NIP-em nabywcy jest identyfikowany jako faktura uproszczona na podstawie numeru paragonu fiskalnego.

Błędny NIP na fakturze uproszczonej

Jeżeli na paragonie będącym fakturą uproszczoną pojawi się błąd w numerze NIP nabywcy, to sprzedawca powinien wystawić fakturę korygującą z prawidłowym NIP-em. Przepisy dopuszczają też wystawienie noty korygującej przez nabywcę. Niezamierzony błąd w numerze NIP na fakturze uproszczonej, np.: brak jednej cyfry lub przestawione cyfry nie mogą być porównywane z uzupełnieniem brakującego numeru NIP na paragonie, czy też zmianą NIP z paragonu na NIP innego podatnika.