Pierwsze informacje o wprowadzeniu nowej struktury pliku JPK (JPK_V7) pojawiły się już w 2019 roku. Jedne z wprowadzonych zmian dotyczą faktur uproszczonych, które trzeba będzie wykazać w pliku JPK_V7.

Zgodnie z Rozporządzeniem Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 roku w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych oraz w ewidencji w zakresie podatku od towarów i usług została wprowadzona nowa struktura pliku JPK (JPK_V7). W początkowym zamyśle obowiązek przesyłania nowej struktury JPK miał obowiązywać od 1 kwietnia 2020 roku i objąć duże przedsiębiorstwa, a od 1 lipca 2020 roku pozostałych czynnych podatników VAT. Jednak z powodu pandemii Ministerstwo Finansów zdecydowało się na przesunięcie terminu na 1 października 2020 roku.

Wprowadzone zmiany mają sprawić, że obowiązki podatników związane ze składaniem sprawozdań podatkowych staną się bardziej proste. Dodatkowo, nowa struktura JPK ma szczegółowo przedstawiać transakcje gospodarcze podatników, co ma znacznie ułatwić organom skarbowym kontrolę. Deklaracja VAT oraz plik JPK_VAT zostaną zastąpione jedną strukturą JPK_V7.

Paragon będący fakturą uproszczoną

Od 1 stycznia 2020 roku został wprowadzony obowiązek wykazywania na paragonie fiskalnym numeru NIP nabywcy o ile stroną transakcji jest przedsiębiorca. Zgodnie z nowymi przepisami, za fakturę uproszczoną uznaje się paragon fiskalny, który spełnia warunki zawarte w art. 106e ust. 5 pkt 3 ustawy o VAT.

Najważniejsze z nich to:

kwota należności ogółem nie przekracza wartości 450 zł lub 100 euro

paragon zawiera numer NIP nabywcy.

Jeżeli przedstawione warunki nie zostaną łącznie spełnione, to paragonu fiskalnego nie można uznać za fakturę uproszczoną, a nabywca nie może ująć kosztu w KPiR i odliczyć podatku VAT. Musiałby wystosować do sprzedawcy prośbę o wystawienie faktury do paragonu. Jednak sprzedawca może taką wystawić jedynie w sytuacji kiedy paragon zawiera NIP nabywcy. Brak numeru NIP powoduje, że faktura nie może być wystawiona. Jeżeli sprzedawca mimo tego sporządzi dokument, to może być na niego i na nabywcę nałożona sankcja karna.

PRZYKŁAD 1 Nabywca zwrócił się z prośbą do sprzedawcy o wystawienie faktury do paragonu. W celu sporządzenia dokumentu oddał sprzedawcy paragon fiskalny wystawiony w dniu 3 maja 2020 roku. Paragon nie zawierał numeru NIP nabywcy. Czy sprzedawca ma obowiązek wystawić fakturę? Odpowiedź: Nie, ponieważ na paragonie fiskalnym nie został wskazany numer NIP nabywcy.

PRZYKŁAD 2 Przedsiębiorca zakupił materiały biurowe. Sprzedaż została udokumentowana paragonem fiskalnym, na którym został wskazany NIP nabywcy. Paragon opiewał na kwotę 400 zł brutto. Czy podatnik chcąc udokumentować koszt, powinien wystąpić do sprzedawcy z prośbą o wystawienie faktury do paragonu? Odpowiedź: Nie musi, ponieważ zostały spełnione dwa podstawowe warunki: paragon zawierał numer NIP nabywcy oraz był wystawiony na kwotę niższą niż 450 zł brutto, dlatego też stanowi on fakturę uproszczoną na podstawie, której przedsiębiorca może zaksięgować koszt w KPiR.

Faktura uproszczona, a plik JPK_V7M

O tym, czy paragon fiskalny może zostać ujęty w KPiR oraz w ewidencji VAT decyduje zakres danych, które zostały na nim wykazane. Przede wszystkim chodzi o NIP nabywcy oraz kwotę transakcji niższą od 450 zł lub 100 euro. Spełnienie powyższych warunków powoduje, że paragon fiskalny jest uznany za fakturę uproszczoną.

Zgodnie z art. 106e ust. 5 pkt 3 ustawy o VATfaktura uproszczona jest traktowana na równi z fakturą standardową, pomimo tego, że nie posiada wszystkich elementów jakie są wymagane na zwykłym dokumencie, jak np.:

kolejny numer nadany w ramach jednej lub więcej serii

imiona i nazwiska lub nazwy podatnika oraz nabywcy

data dokonania lub zakończenia dostawy towarów lub wykonania usługi bądź data otrzymania zapłaty o ile została określona

nazwa towaru lub usługi

kwoty opustów lub rabatów, obniżek cen o ile nie zostały uwzględnione w cenie jednostkowej netto

stawki podatku

kwota należności ogółem.

Jeżeli faktura uproszczona jest traktowana tak samo jak faktura standardowa, to powinna zostać wykazana w nowej strukturze pliku JPK_V7 w osobnej pozycji. Podatnik ma obowiązek ująć ją w ewidencji w taki sposób, aby została wyszczególniona w rejestrach VAT oraz pliku JPK_V7. Dodatkowo obowiązkowo musi zmniejszyć wartość sprzedaży ewidencjonowanej za pośrednictwem kasy fiskalnej o wartość faktur uproszczonych w taki sposób, aby przychody nie zostały zdublowane. Zgodnie z postanowieniem Ministra Finansów podatnik nie będzie musiał wykazywać faktur uproszczonych w pliku JPK_V7 w terminie do 31 grudnia 2020 roku o ile ujmie je w raporcie fiskalnym.

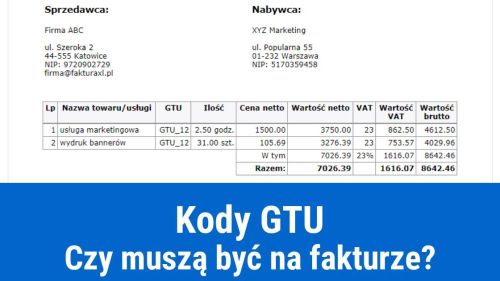

Kody GTU na fakturze uproszczonej ujętej w pliku JPK_V7

Podatnicy w nowym pliku JPK_V7 będą musieli oznaczać niektóre towary i usługi przez umieszczanie na fakturze odpowiedniego kodu GTU. Stosować je będą musieli jedynie sprzedawcy dokonujący sprzedaży towarów lub usług wrażliwych. Grupy towarów i usług zostały podzielone na 13 grup, którym zostały nadane numery od GTU_01 do GTU_13.

GTU_01 – dostawy napojów alkoholowych: alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym

GTU_02 – dostawy towarów, o których mowa w art. 103 ust. 5aa ustawy o VAT

GTU_03 – dostawy oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów

GTU_04 – dostawy wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym

GTU_05 – dostawy odpadów, wyłącznie określonych w poz. 79–91 załącznika nr 15 do ustawy o VAT

GTU_06 – dostawy urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7–9, 59–63, 65, 66, 69 i 94–96 załącznika nr 15 do ustawy o VAT

GTU_07 – dostawy pojazdów oraz określonych części samochodowych

GTU_08 – dostawy metali szlachetnych oraz nieszlachetnych, wyłącznie określonych w poz. 1–3 załącznika nr 12 do ustawy oraz w poz. 12–25, 33–40, 45, 46, 56 i 78 załącznika nr 15 do ustawy o VAT

GTU_09 – dostawy leków oraz wyrobów medycznych, produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy Prawo farmaceutyczne

GTU_10 – dostawy budynków, budowli i gruntów.

Oznaczenia dotyczące świadczenia usług:

GTU_11 – świadczenia usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie o systemie handlu uprawnieniami do emisji gazów cieplarnianych

GTU_12 – świadczenia usług doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i prac rozwojowych

GTU_13 – świadczenia usług transportowych i gospodarki magazynowej.

Fakturę uproszczoną, która rejestruje sprzedaż towarów lub usług objętych obowiązkiem oznaczenia kodem GTU trzeba będzie wykazać osobno w pliku JPK_V7 i dodatkowo zastosować do niej oznaczenie GTU, podobnie jak ma to miejsce w przypadku standardowej faktury sprzedaży.