Z dniem 1 lipca 2018 roku, pozostałe struktury JPK, w których skład wchodzi między innymi JPK_EWP są wymagane od przedsiębiorców na żądanie organów skarbowych. JPK_EWP ma ścisły związek z podatnikami, których dotyczy ryczałt od przychodów ewidencjonowanych, gdyż JPK_EWP to Ewidencja przychodów z ryczałtu.

W kilku słowach, Jednolity Plik Kontrolny (JPK) to raport, pozwalający na objęcie wszystkich zdarzeń gospodarczych, które występują w danym przedsiębiorstwie. Pliki te muszą być generowane przez przedsiębiorców, którzy używają programów komputerowych (wśród których widnieje m.in. Microsoft Excel). Zgodnie z decyzją Ministra Finansów raport JPK musi zostać stworzony w formacie XML, gdyż znacznie ułatwia to pracę organom podatkowym.

Od 1 stycznia 2018 roku przedsiębiorcy mają obowiązek dostarczać plik JPK_VAT najpóźniej do dnia 25. miesiąca, który dotyczy miesiąca poprzedniego. Od 1 lipca 2018 roku, reszta struktur JPK weszła w życie, a wyróżniamy wśród nich:

- JPK_FA - Faktury,

- JPK_PKPiR - Podatkowa Książka Przychodów i Rozchodów,

- JPK_EWP - Ewidencja Przychodów,

- JPK_MAG - Magazyn,

- JPK_WB - Wyciągi Bankowe.

Każda z wyżej wymienionych struktur wymagana będzie od przedsiębiorstwa na żądanie organów skarbowych. Raporty te mają zostać dostarczone na elektronicznych nośnikach danych.

Podsumowując, przedsiębiorcy mają obowiązek sporządzania oraz zapisywania wszystkich struktur JPK, aby ewentualna kontrola przez urząd podatkowy była możliwa.

Generowanie Jednolitego Pliku Kontrolnego dla ewidencji przychodów odnosi się do podatników, wykorzystujących ryczałt od przychodów ewidencjonowanych. Obowiązek ten wszedł w życie 1 lipca 2018 roku i dotyczy wszystkich podatników, których ewidencja ma formę elektroniczną. Przedsiębiorcy, którzy posługują się formą papierową nie mają obowiązku sporządzania oraz wysyłania JPK_EWP.

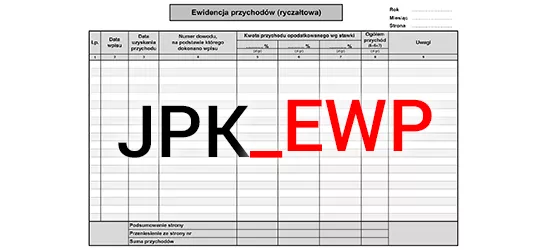

Struktura JPK_EWP

W raporcie JPK_EWP znajdziemy informacje, które mają związek z wykonaną sprzedażą za konkretny okres czasu. Poniżej, wyszczególnione zostają dane, które zawiera struktura JPK_EWP:- dane firmy,

- data z jaką dany plik powstał,

- czas, który dotyczy danych w raporcie,

- liczba porządkowa,

- data wpisu dokumentu sprzedaży do ewidencji,

- data uzyskania przychodu,

- numer dowodu księgowego.

Zestawienie kończy podsumowująca informacja o ogólnej wartości osiągniętych przychodów.

Jak utworzyć plik JPK_EWP?

Aby poprawnie wygenerować raport JPK_EWP należy użyć w tym celu programu księgowego (np. FakturaXL), który pozwoli zapisać plik w formacie XML, zgodny z opracowaną strukturą przez Ministerstwo Finansów. Raport ten powinien dotyczyć miesięcznych okresów, a także być zapisany na dysku komputera, bądź innego elektronicznego nośnika.Jak dostarczyć plik JPK_EWP?

Na żądanie organów skarbowych, raport JPK_EWP musi zostać dostarczony drogą elektroniczną, albo przy użyciu elektrycznych nośników, do których zaliczamy: płytę CD, płytę DVD, pendrive, dysk usb.Ostatnia aktualizacja: 2020-04-23

Data publikacji: 2018-07-04, autor: FakturaXL