Przedsiębiorcy w ramach prowadzonej działalności otrzymują faktury zakupowe jak również sami wystawiają swoim kontrahentom faktury sprzedaży. Czasami może zdarzyć się, że otrzymana faktura zakupowa zawiera błędy. W takiej sytuacji można wystawić notę korygującą.

Nota korygująca jest dokumentem za pomocą, którego dokonuje się korekty wcześniej wystawionej faktury zawierającej błędy. Noty korygującej nie księguje się. Jej zadaniem jest naprawa wszelkich nieprawidłowości, które powstały na skutek błędów w wystawianych fakturach kosztowych lub korygujących.

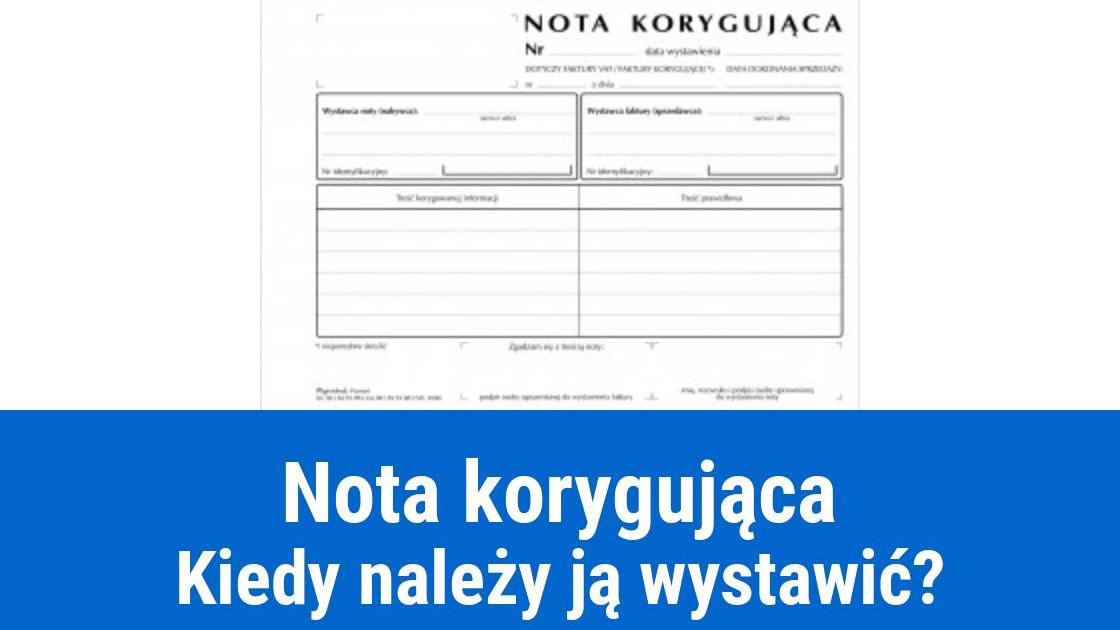

Zawartość noty korygującej

W art. 106k ust. 3 ustawy o podatku od towarów i usług zostały wymienione elementy jakie powinna zawierać nota korygująca. Są to:

oznaczenie „Nota korygująca”

numer kolejny i data jej wystawienia

imiona i nazwiska bądź nazwy wystawcy noty i wystawcy faktury lub faktury korygującej, ich adresy oraz NIP

dane zawarte w poprawianej fakturze, jak: data wystawienia, numer faktury, strony transakcji, nazwy oraz ilość towarów lub usług z wystawianej faktury

wskazanie treści, której podlega korekta oraz podanie prawidłowej treści.

Wystawca noty korygującej

Błędne dane z faktury można poprawić za pomocą noty korygującej. Jedyną osobą, która może ją wystawić jest nabywca towaru lub usługi. Po wystawieniu, nota przekazywana jest do sprzedawcy, który sporządził pierwotną fakturę.

Faktura korygująca, czy nota korygująca?

Nota korygująca nie powinna być wystawiona w sytuacji jeżeli błędy dotyczą:

jednostki miary oraz ilości dostarczonych towarów lub wykonanych usług

upustu lub obniżki po wystawieniu faktury

zwrotu towaru lub zapłaty nawet w części

błędów rachunkowych (nieprawidłowa wartość towaru lub usługi, źle naliczona stawka VAT).

Jeżeli na fakturze wystąpią wyżej podane błędy wtedy należy wystawić fakturę korygującą.

Kiedy nota korygująca?

Notę korygującą wystawia się tylko w sytuacji gdy na fakturze zostały błędnie wpisane takie elementy, jak np.:

adres nabywcy lub/i sprzedawcy

nieprawidłowy numer NIP

data sprzedaży, odbioru, czy terminu płatności

numer rejestracyjny pojazdu (jeżeli dotyczy zakupu paliwa)

oznaczenie towaru lub usługi.

Uznanie noty korygującej

Nabywca po wystawieniu noty korygującej musi dostarczyć ją do sprzedawcy. Może to zrobić za pośrednictwem tradycyjnej poczty sporządzając i wysyłając 2 egzemplarze do sprzedawcy, który po akceptacji noty i złożeniu podpisu na obu egzemplarzach powinien odesłać jeden z nich do wystawcy noty. Dokument może też być wysłany, np.: e-mailem. Istotne jest, aby nota korygująca była zaakceptowana przez odbiorcę.

Obecnie na nocie korygującej nie ma obowiązku umieszczania oznaczenia Oryginał/Kopia.

Podsumowanie

Jeżeli na fakturze otrzymanej przez nabywcę towaru lub usługi znajdują się dane niekompletne bądź zawierające błędy i jest to powodem, że nie ma on prawa do odliczenia należnego podatku, to najlepszym wyjściem jest wystawienie noty korygującej.

Witam, a czy osoba fizyczna nie prowadząca działalnosci gospodarczej tez musi jako "nabywca" wystawic notę korygującą czy zrobic ma to za nią sprzedawca?