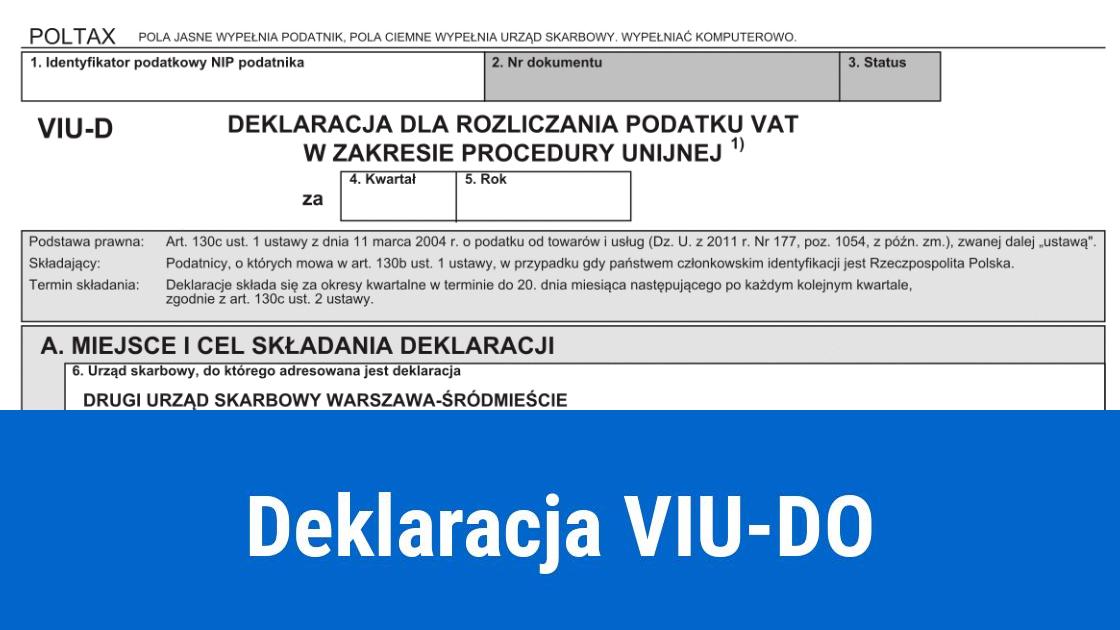

Rozszerzenie procedury VAT MOSS o sprzedaż wysyłkową spowodowało, że od 1 lipca 2021 roku stosowana jest nowa procedura unijna dotycząca rozliczania wybranych sprzedaży na rzecz osób prywatnych z innych państw Unii Europejskiej. Niektórzy przedsiębiorcy spełniający warunki mają obowiązek rozliczyć sprzedaż za pomocą deklaracji VIU-DO.

Zgodnie z art. 28k ust. 2 pkt 3 ustawy o VAT, podatnik który przekroczy ustawowy limit sprzedaży w wysokości 10 000 euro, czyli 42 000 zł netto na rzecz osób prywatnych z innych krajów wspólnoty w ramach procedury VAT MOSS ma obowiązek rozliczenia sprzedaży przez wypełnienie i złożenie deklaracji VIU-DO.

Wypełnianie deklaracji VIU-DO

Deklaracje rozliczeniowe VIU-DO składają podatnicy, którzy wypełnili i złożyli w urzędzie skarbowym zgłoszenie rejestracyjne VIU-R. VIU-DO składa się za okresy kwartalne w terminie do ostatniego dnia miesiąca następującego po danym kwartale, za który przedsiębiorca rozlicza sprzedaż, nawet jeżeli jest to dzień wolny od pracy lub święto.

Deklarację składa się jedynie w formie elektronicznej po wypełnieniu jasnych pól (ciemne przeznaczone są dla urzędu).

pole 1 - podatnik wpisuje numer NIP działalności gospodarczej prowadzonej w Polsce.

pola 2 i 3 są pomijane

pole 4 – służy do podania kwartału, za który składana jest deklaracja

pole 5 – podaje się rok, którego dotyczy kwartał.

CZĘŚĆ A. Miejsce i cel złożenia deklaracji

pole 6 – podaje się właściwy urząd skarbowy. W przypadku rozliczeń VAT OSS urzędem właściwym dla każdego podatnika jest Drugi Urząd Warszawa -Śródmieście

pole 7 – cel złożenia deklaracji

wybór opcji „złożenie deklaracji” zostaje uznane za złożenie deklaracji właściwej z zachowaniem terminu

wersja robocza deklaracji – służy do wypełniania przez podatników, którzy nie są pewni poprawności sporządzanej deklaracji. Po jej złożeniu podatnik otrzymuje informację o poprawności złożonej deklaracji w wersji roboczej i w tym momencie powinien złożyć właściwą deklarację wybierając cel złożenia „1. złożenie deklaracji”.

Wybór nie jest obowiązkowy. Jednak złożenie tylko wersji roboczej nie zachowuje terminu wymagalności, dlatego w celu jego zachowania podatnik koniecznie musi wybrać opcję 1 złożenie deklaracji

pole 8 – podaje się w nim datę wypełnienia deklaracji deklaracja VIU-DO powinna być złożona oraz opłacona w terminie do ostatniego dnia miesiąca następującego po kwartale, za który jest składana.

CZĘŚĆ B. Dane identyfikacyjne podatnika

pole 9 – służy do wskazania rodzaju podatnika

podmiot niebędący osobą fizyczną (podmiot prowadzący działalność gospodarczą w formie spółki, jak np.: cywilna, z ograniczoną odpowiedzialnością, prosta spółka akcyjna)

osoba fizyczna.

CZĘŚĆ C. Rozliczenie podatku należnego W części C.1 w polu 11 podaje się datę rozpoczęcia w polu 12 podaje się datę zakończenia świadczenia usług i dostawy towarów, jeżeli za ten sam okres rozliczeniowy podatnik składa więcej niż jedną deklarację VIU-DO w różnych państwach UE. Pola 11 i 12 wypełnia podatnik zarejestrowany do więcej niż jednej procedury unijnej i importu. Wtedy ma obowiązek złożyć dwie oddzielne deklaracje, osobno dla każdej procedury.

CZĘŚĆ C.2 służy do wykazywania świadczonych usług oraz dostaw towarów z siedziby w Polsce z podziałem na państwa UE, w których miała miejsce sprzedaż. C.2.1. – wskazuje się kolejno państwa członkowskie, w których doszło do sprzedaży towarów lub były świadczone usługi z siedziby w Polsce:

kolumna b. Rodzaj dostaw – wskazuje się, czy dla danego kraju miała miejsce dostawa towarów, czy były świadczone usługi

kolumna c. Rodzaj stawki VAT – wskazuje się, czy dla danego państwa UE została zastosowana stawka podstawowa, czy obniżona

kolumna d. Stawka podatku VAT – wskazuje się wysokość stawki podatku VAT jaka została zastosowana dla danego państwa członkowskiego

kolumna e. Podstawa opodatkowania – wskazuje się zsumowaną wartość sprzedaży netto

kolumna f. Kwota podatku wg danej stawki VAT – wskazuje się zsumowaną wartość podatku VAT w walucie Euro, którą nalicza się od wskazanej podstawy opodatkowania z kolumny e dla danego rodzaju dostawy.

pole 13 – służy do wskazania całkowitej wartości należnego podatku VAT za świadczenie usług z siedziby na terytorium Polski na podstawie wartości wprowadzonej w kolumnie f

pole 14 – służy do wskazania całkowitej wartości podatku należnego VAT za dostawę towarów z siedziby na terytorium Polski na podstawie wartości wprowadzonej w kolumnie f.

CZĘŚĆ C.3 służy do wykazywania świadczonych usług oraz dostaw towarów z siedziby za granicą kraju z podziałem na państwa UE, w których miała miejsce sprzedaż

CZĘŚĆ C.3.1 – wskazuje się kolejno państwa członkowskie, w których doszło do sprzedaży towarów lub świadczenia usług z siedziby spoza Polski

B. Państwo prowadzenia działalności – podaje się państwo inne niż Polska, w którym prowadzona jest działalność gospodarcza.

C. podaje się:

numer identyfikacyjny dla celów VAT podany w zgłoszeniu rejestracyjnym VIU-R w B.4 w polu 20

numer identyfikacji podatkowej wskazany w B.4 w polu 21 deklaracji VIU-R.

Podatnik, którego stałe miejsce prowadzenia działalności gospodarczej znajduje się poza państwem członkowskim identyfikacji zobowiązany jest do podania numeru identyfikacji VAT. Jeżeli nie posiada takiego numeru, to podaje numer identyfikacji podatkowej.

kolumna d. Rodzaj dostaw – wskazuje się czy dla danego kraju nastąpiła dostawa towarów, czy były świadczone usługi

kolumna e. Rodzaj stawki VAT – wskazuje się, czy zastosowana stawka była podstawowa, czy obniżona, dla danego państwa członkowskiego, w przypadku stawki VAT wskazuje się wysokość stawki podatku VAT zastosowanej w danym państwie członkowskim

kolumna f. Podstawa opodatkowania – wskazuje się zsumowaną wartość sprzedaży netto

kolumna g. Kwota podatku wg danej stawki VAT – wskazuje się zsumowaną wartość podatku VAT w walucie EURO jaka została naliczona od podstawy opodatkowania dla danego rodzaju dostawy wskazanej w kolumnie e.

pole 13 – wskazuje się całkowitą wartość podatku VAT należnego za świadczenie usług z siedziby poza granicami Polski w oparciu o wartości wprowadzone w kolumnie g

pole 13 – wskazuje się całkowitą wartość podatku VAT należnego za dostawę towarów z siedziby poza granicami Polski w oparciu o wartości wprowadzone w kolumnie g.

CZĘŚĆ C.4 pole 17 – wskazuje się całkowitą sumę podatku należnego na podstawie wartości wykazanych w C.2 (pola 13 i 14) i C.3 (pola 15 i 16).

CZĘŚĆ C.5 Korekty kwot podatku VAT jakie zostały wskazane w deklaracjach za poprzednie okresy jakie wynikają z korekt dostaw towarów, czy świadczonych usług, jednak nie z okresu późniejszego niż 3 lata licząc od dnia, w którym powinna zostać złożona deklaracja pierwotna.

CZĘŚĆ C.5.1 – wskazuje się kolejno państwa członkowskie, dla których wykonuje się korektę kwot podatku VAT:

b. Rok – wskazuje się rok, w którym pierwotnie doszło do sprzedaży podlegającej korekcie

c. Kwartał – wskazuje się kwartał, w którym pierwotnie doszło do sprzedaży podlegającej korekcie

d. Całkowita kwota podatku VAT wynikająca z korekt – wskazuje się różnicę w kwocie podatku VAT wykazanego dla danego państwa członkowskiego pomiędzy poprzednim, a obecnym rozliczeniem.

CZĘŚĆ C.6 Saldo należnego podatku dla każdego państwa członkowskiego konsumpcji Jest to miejsce przeznaczone do wykazania państwa konsumpcji oraz łącznej wartości podatku VAT uwzględniające korekty za poprzednie okresy rozliczeniowe. Podane wartości muszą być zgodne z kwotami wykazanymi w częściach C.2, C.3, C.4 i C.5 dla konkretnych państw członkowskich.

CZĘŚĆ C.7 Całkowita kwota podatku należnego VAT

pole 18 – wprowadza się wartość podatku VAT wskazanego w części C.6. W przypadku jeżeli w części C.5 znajdują się kwoty minusowe, to nie będą one obciążały poz. 18, ponieważ sumuje się jedynie wartości dodatnie.

CZĘŚĆ D. Pouczenia.

Kwoty w deklaracji VIU-DO wykazywane są w EURO i dlatego podlegają przeliczeniu zgodnie z kursem wymiany z ostatniego dnia danego okresu rozliczeniowego opublikowanego przez EBC.