Od 1 września 2019 roku obowiązują znowelizowane przepisy dotyczące zasad wystawiania faktur VAT-RR. Obecnie można je przesyłać również w wersji elektronicznej. Obowiązek ten wymógł przygotowanie przez Ministerstwo Finansów nowej struktury plików JPK dla faktur VAT-RR.

Do wystawiania faktur VAT-RR zobowiązani są rolnicy ryczałtowi zwolnieni od płacenia podatku VAT (art. 43 ust. 1 pkt 3 ustawy o VAT). Zgodnie z wymienionym przepisem od podatku VAT zwolniona jest dostawa produktów rolnych pochodzących z własnej działalności rolniczej dokonywana przez rolnika ryczałtowego oraz świadczenie usług rolniczych przez rolnika ryczałtowego. Wyżej wymienieni podatnicy są zwolnieni z zapłaty podatku VAT oraz z obowiązku wystawiania faktur. Art. 117 ustawy o VAT mówi, że rolnik ryczałtowy, który w zakresie prowadzonej przez siebie działalności rolniczej dostarcza produkty rolne jest zwolniony z następujących obowiązków:

wystawiania faktur

prowadzenia ewidencji dostaw i nabycia towarów oraz usług

składania deklaracji podatkowej

dokonania zgłoszenia rejestracyjnego VAT-R.

Sprzedaż dokonana przez rolnika ryczałtowego jest dokumentowana na fakturze VAT-RR, którą wystawia nabywca towaru lub usługi będący czynnym podatnikiem VAT. Faktura musi być sporządzona w dwóch egzemplarzach. Oryginał trafia do dostawcy towarów lub usług.

Zgodnie z art. 116 ust. 10 ustawy o VAT rolnik ryczałtowy ma obowiązek przechowywać oryginały faktur VAT-RR przez okres 5 lat licząc od końca roku, w którym została wystawiona faktura. Obowiązek ten rozciąga się również na faktury VAT-RR i oświadczenia w wersji elektronicznej.

Forma faktury VAT-RR

Do 31 sierpnia 2019 roku zgodnie z obowiązującymi przepisami dozwolone było wystawianie faktur jedynie w wersji papierowej. Obecnie można je sporządzać także w formie elektronicznej (art. 116 ust. 3a ustawy VAT). Zgodę na wystawianie, podpisywanie i wysyłanie za pomocą nośników elektronicznych musi wyrazić dostawca.

Faktura wystawiona w formie elektronicznej musi być podpisana zarówno przez dostawcę jak i nabywcę kwalifikowanym podpisem elektronicznym. Powyższych wymogów nie spełnia skan podpisanej faktury, który wysyła się za pomocą e-maila.

PRZYKŁAD Czynny podatnik VAT zakupił od rolnika ryczałtowego towary rolne. Wystawił fakturę dokumentującą sprzedaż w formie pisemnej, a następnie przesłał skan do rolnika. Wykonana czynność nie jest prawidłowa, ponieważ nie jest zgodna z przepisami prawa . Faktura VAT-RR musi zostać podpisana podpisem kwalifikowanym.

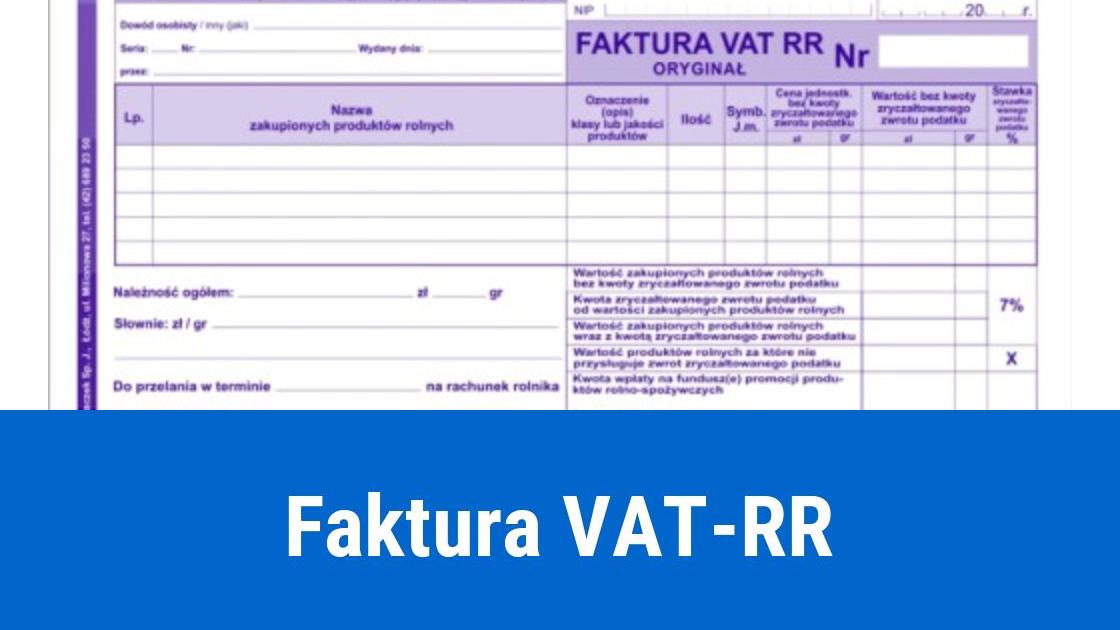

Elementy jakie powinny znaleźć się na fakturze VAT-RR

Z faktury VAT-RR został usunięty zapis, który obligował do podawania na dokumencie numeru dowodu osobistego dostawcy lub innego dokumentu, potwierdzającego tożsamość, datę wydania oraz nazwę organu wydającego dowód.

Na fakturze powinny znaleźć się czytelne podpisy osób uprawnionych do jej wystawienia i otrzymania bądź podpisy oraz imiona i nazwiska tych osób.

Poza tym faktura powinna zawierać niżej wymienione elementy:

imię i nazwisko lub nazwa skrócona dostawcy i nabywcy

adresy dostawcy i nabywcy

numer NIP lub PESEL dostawcy i nabywcy

data dokonania nabycia towaru

data wystawienia i numer kolejny faktury

nazwy nabytych produktów rolnych

jednostka miary

ilość nabytych produktów rolnych

oznaczenie inaczej opis klasy lub jakości produktów rolnych

cena jednostkowa produktów rolnych bez kwoty zryczałtowanego zwrotu podatku

wartość nabytych produktów rolnych bez kwoty zryczałtowanego zwrotu podatku

stawka zryczałtowanego zwrotu podatku

kwota zryczałtowanego zwrotu podatku od wartości nabytych produktów rolnych

wartość nabytych produktów rolnych razem z kwotą zryczałtowanego zwrotu podatku

kwota należności ogółem razem z kwotą zryczałtowanego zwrotu podatku, wyrażona cyfrą i słownie

oświadczenie dostawcy produktów rolnych o brzmieniu: „Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług”.

Struktura JPK – nowe faktury

Zgodnie z art. 193a par. 1 Ordynacji Podatkowej podatnicy, którzy prowadzą księgi podatkowe z użyciem programów komputerowych muszą liczyć się z tym, że organ podatkowy może zażądać przekazania całości lub części ksiąg jak również dowodów księgowych za pomocą środków komunikacji elektronicznej lub na informatycznych nośnikach danych w postaci elektronicznej, które odpowiadają strukturze logicznej, jak JPK. Struktura logiczna dla faktur o nazwie: JPK_FA_RR(1) obowiązuje od 1 września 2019 roku i jest przekazywana tylko na żądanie organów podatkowych.