Wielu polskich przedsiębiorców świadczy usługi nie tylko dla rodzimych kontrahentów, ale również współpracuje z zagranicznymi firmami. Najwięcej wątpliwości rodzi się na gruncie rozliczania transakcji. Aby ułatwić ten proces została wprowadzona procedura MOSS.

Sposób rozliczania za usługi wykonane poza granicami kraju

Niektórzy przedsiębiorcy zawierający transakcje poza granicami Polski mają szereg wątpliwości związanych z prawidłowym rozliczaniem wykonanych usług. Dużym ułatwieniem dla nich jest wprowadzona tzw. procedura MOSS, inaczej mały punkt kompleksowej obsługi. Dotyczy przede wszystkim podatników świadczących usługi telekomunikacyjne, nadawcze lub elektroniczne, którzy są zobowiązani rozliczać się w państwie, w którym posiadają siedzibę lub stałe miejsce zamieszkania.

Sprzedawca wystawiając fakturę do kwoty netto dolicza podatek VAT według stawki obowiązującej w kraju, z którego pochodzi konsument. Dzięki temu podatnik nie musi rejestrować się na potrzeby VAT oddzielnie w każdym kraju, w którym świadczy powyższe usługi i prowadzić dla nich osobnej dokumentacji.

MOSS swoim zasięgiem obejmuje podatników świadczących usługi głównie telefonii komórkowej, dostępu do sieci internetowej, telewizji satelitarnej i kablowej. W Polsce z powyższego rozwiązania mogą korzystać podatnicy, którzy świadczą usługi dla osób z Unii Europejskiej (procedura unijna) lub dla osób spoza UE (procedura nieunijna), którzy nie są podatnikami VAT.

Dla kogo faktura VAT MOSS?

Obowiązkiem sprzedawcy jest sprawdzenie kontrahenta, któremu ma świadczyć usługi. Jeżeli okaże się, że jest on podatnikiem, to sprzedawca nie może mu wystawić faktury VAT MOSS. Jeżeli nie jest podatnikiem, to procedura MOSS będzie miała zastosowanie. Przedsiębiorca musi jeszcze sprawdzić kraj konsumenta na podstawie posiadanej dokumentacji, jak np.: adres na fakturze, adres IP, dane rachunku bankowego, kod państwa z karty SIM.

Rozliczanie MOSS

Rozliczenia na gruncie MOSS odbywają się za pośrednictwem polskiego urzędu skarbowego. Jest nim Drugi Urząd Skarbowy Warszawa – Śródmieście. Rozliczać można się przez 7 dni w tygodniu, 24 godziny na dobę.

Podatnik nie ma obowiązku rejestracji i rozliczania za pomocą procedury MOSS. Decyzję o tym podejmuje każdy przedsiębiorca indywidualnie. Jest to dobre rozwiązanie, które znacznie ułatwia rozliczanie z urzędem skarbowym.

Przedsiębiorca po zarejestrowaniu składa formularz VIU-R, a następnie:

wystawia fakturę

prowadzi ewidencję realizowanych usług

stosuje odpowiednią stawkę VAT zgodnie z obowiązującą w kraju usługobiorcy

dokonuje rozliczenia w euro

składa kwartalną deklarację VIU-D.

Faktury VAT OSS w programie FakturaXL

Opcja wystawiania faktur VAT w procedurze OSS jest domyślnie wyłączona w programie. Można ją włączyć w Ustawienia > Faktury zaznaczając opcję "Procedura VAT OSS" pod stawkami podatku.

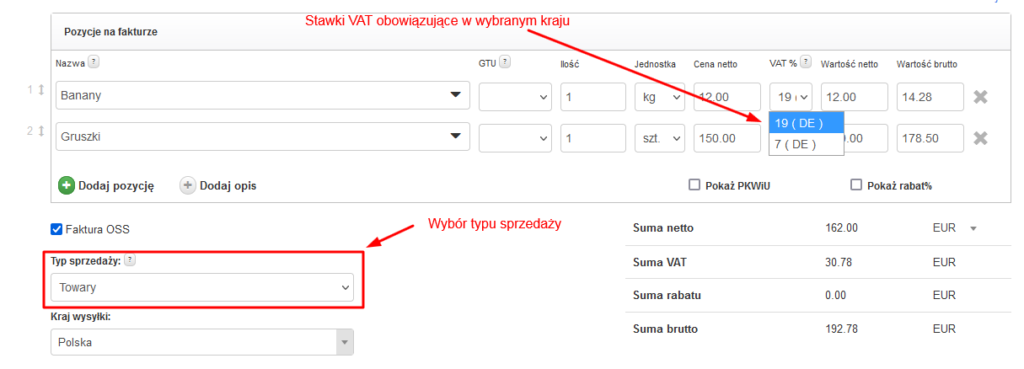

Podczas wystawiania Faktury VAT w polu Kraj należy wybrać jeden z krajów UE, a pole NIP pozostawić puste. Aktywuje się wtedy automatycznie opcja Faktury OSS, a w pozycjach na fakturze pojawią się stawki podatku VAT obowiązujące w wybranym kraju.

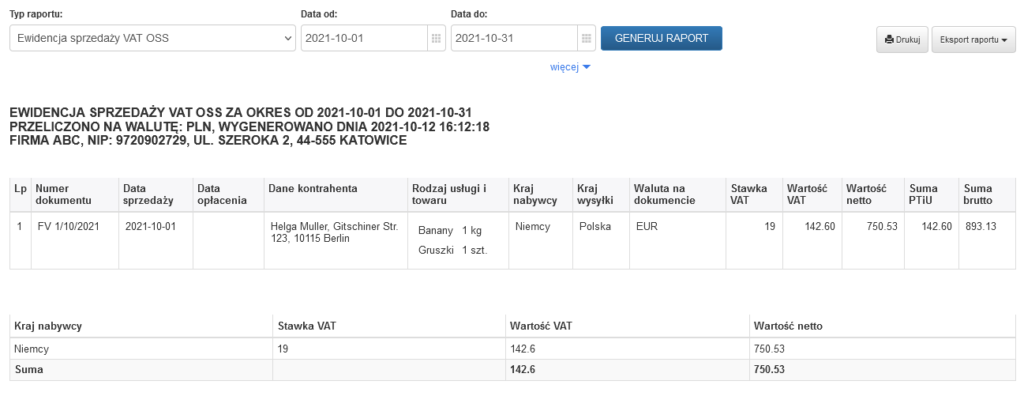

Wszystkie faktury wystawione w procedurze OSS pojawiają się w Ewidencji sprzedaży VAT OSS, którą można wygenerować i wydrukować w dziale Raporty.