Google Adwords, obecnie Google Ads jest narzędziem, z którego korzystają przedsiębiorcy celem zareklamowania swojej działalności. Zakup programów i aplikacji oraz innych usług informatycznych od zagranicznych podmiotów dokumentowane jest fakturą. Jak zaksięgować fakturę za usługi Google Adwords otrzymaną z oddziału w Irlandii?

Aby pobrać fakturę Google Ads należy wejść do zakładki „Ustawienia i Płatności”, a następnie w:

sekcja „Płatności”

„Transakcje” (w tym miejscu widać wydatki jakie zostały poniesione na poszczególne kampanie, standardowy widok obejmuje okres ostatnich 3 miesięcy).

Po znalezieniu dokumentu, pod nazwą „Faktura VAT (UE)” znajduje się numer faktury (podświetlony na niebiesko). Po najechaniu na niego i kliknięciu, faktura pobiera się automatycznie w formacie PDF.

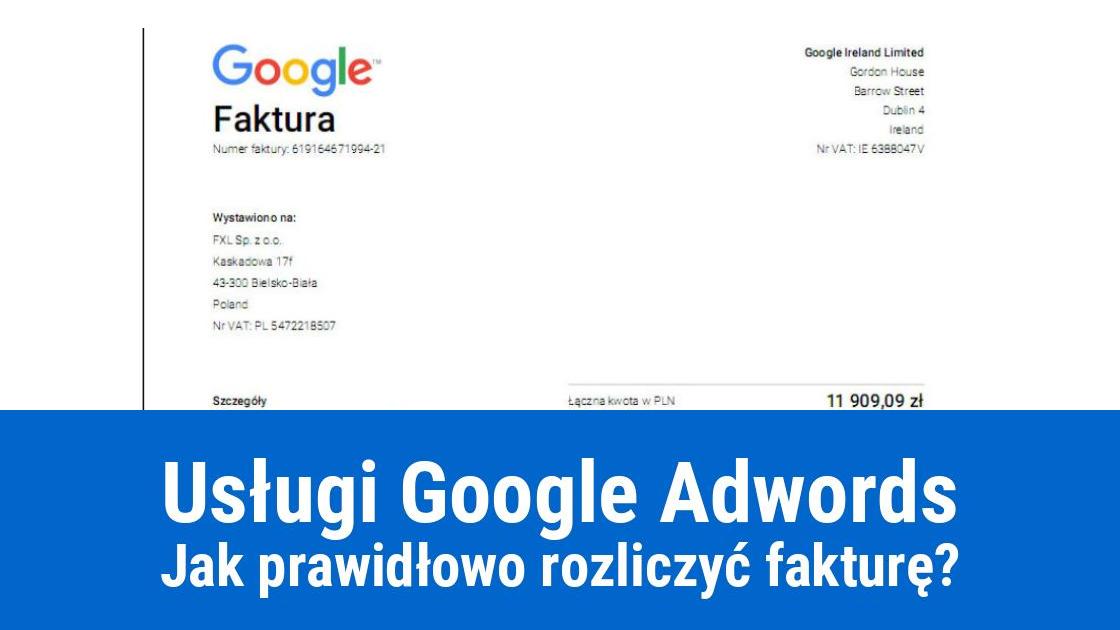

Dane na fakturze Google Adwords

Obecnie wystawiana faktura posiada 2 strony. Na pierwszej znajdują się:

dane sprzedawcy, w tym wypadku Google Ireland Limited razem z numerem identyfikacyjnym VAT

dane reklamodawcy, w tym numer VAT UE

numer faktury

data faktury (ostatni dzień miesiąca)

identyfikator płatności

pozycja „Łączna kwota”, której wartość zależy od tego w jaki sposób konto zasilane jest środkami na kampanie.

W przypadku wpłat dokonywanych ręcznie przelewem, na fakturze widoczna jest wysokość wykonanej wpłaty. Natomiast w przypadku podpięcia do konta karty płatniczej, na fakturze znajduje się wartość środków jakie zostały pobrane z karty w danym miesiącu. Kwoty w tej pozycji zapisywane są w walucie konta. Dodatkowo przeliczane są na euro.

Druga strona faktury zawiera pozycje, takie jak: „Odnotowanie kosztów i podatków” oraz „Odnotowano płatność”. Przy wpłatach dokonywanych ręcznie przelewem na fakturze widoczne są poniższe pozycje:

przedpłata za usługę Google Ads. Jej wysokość jest taka sama jak „Łączna kwota” widniejąca na pierwszej stronie faktury (powstaje obowiązek podatkowy w VAT z tytułu importu usług, wartość należy wykazać w rejestrze sprzedaży i zakupów VAT)

Google Ads oznacza wartość faktycznie poniesionych środków za usługę Google Ads (wartość ujmuje się w kosztach KPiR)

środki z przedpłaty za usługę Google Ads, czyli informacja o kwocie rozliczenia zaliczki (nie księguje się)

płatność, inaczej transfer środków (wskazuje rodzaj i wartość płatności).

W przypadku podpięcia do konta karty płatniczej, faktura zawiera następujące pozycje:

Google Ads, równa wartości „Łączna kwota”

płatność automatyczna, w tym miejscu podany jest typ karty płatniczej i wysokość płatności.

PRZYKŁAD Przedsiębiorca prowadzi jednoosobową działalność gospodarczą. Jednocześnie jest czynnym podatnikiem VAT. Po dokonaniu zakupu reklamy z Google Adwords otrzymał fakturę z oddziału w Irlandii, na której znalazły się następujące wartości: 1) przedpłata za Google Adwords – 0% VAT, 150 PLN, 34,20 euro (kwota bez VAT 2) przedpłata za Google Adwords – 0% VAT, 150 PLN, 34,20 euro (kwota bez VAT) 3) przedpłata za Google Adwords – 0% VAT, 150 PLN, 34,20 euro (kwota bez VAT) 4) przedpłata za Google Adwords – 0% VAT, 150 PLN, 34,20 euro (kwota bez VAT) 5) Google Adwords - 0% VAT, 503,29 PLN, 114,74 euro (kwota bez VAT) 6) środki z przedpłaty za Google Adwords – 0% VAT, -503,29 PLN, -114,74 euro (kwota bez VAT) Łącznie: 600,00 PLN 136,80 euro VAT (0%) 0,00 PLN 0,00 euro Łącznie: 600,00 PLN 136,80 euro

Zapytanie przedsiębiorcy dotyczyło sposobu rozliczenia otrzymanej faktury. W oparciu o podany wyżej przykład powinno ono wyglądać następująco:

Do kwoty przedpłaty 600 zł należy doliczyć podatek VAT (600 zł x 23% = 138 zł VAT). Wyliczony podatek należy ująć w rejestrze VAT po stronie sprzedaży i zakupu. Wartość za Google Adwords w wysokości 503,29 zł należy zaksięgować do KPiR. Natomiast wartość środków z przedpłaty za Google Adwords nie podlega księgowaniu do rejestrów VAT oraz KPiR.

Sposób rozliczania faktury Google Ads

Faktura za pomocą, której dokumentuje się zakup usług Google Adwords traktowana jest jak import usług (art. 28 b ustawy o VAT). Co za tym idzie osobą zobligowaną do rozliczenia podatku VAT jest nabywca. Dokument Google Ads należy rozliczyć zarówno na gruncie podatku VAT, jak również z kosztów działalności. Sposób wyliczenia podatku VAT zależy od tego czy przedsiębiorca jest czynnym płatnikiem VAT, czy też nie. Podatnicy, zarówno czynni jak i podlegający zwolnieniu muszą być zarejestrowani jako podatnik VAT UE. Rejestracji należy dokonać na formularzu VAT-R, część C.3.

Czynny podatnik VAT kwotę „przedpłaty za usługę Google Ads”, a w przypadku płatności automatycznych, „wartość Google Ads” powinien zaksięgować jako import usług. W tym celu musi wystawić fakturę wewnętrzną zawierającą następujące dane:

numer faktury

data wystawienia

nazwa usługi

kwota przedpłaty.

Kwota z faktury jest podstawą do opodatkowania stawką VAT 23% (stawka właściwa dla Polski). Transakcja powinna być uwzględniona w rejestrze VAT zakupu i sprzedaży. Jest to tzw. „lustrzane odbicie”, czyli taka transakcja na gruncie podatku VAT jest neutralna. W jej przypadku nie ma obowiązku składania formularza VAT UE.

Podatnik zwolniony z VAT również wystawia fakturę wewnętrzną, a doliczoną kwotę podatku VAT(23%) musi wpłacić na konto właściwego Urzędu Skarbowego do 25 dnia następnego miesiąca i dodatkowo złożyć deklarację VAT-9M. Taki podatek może być kosztem uzyskania przychodu. W KPiR, w rejestrze kosztów uzyskania przychodów należy wpisać wydatki, które faktycznie zostały poniesione na kampanię (pozycja „Google Ads” dostępna na drugiej stronie faktury).

Usługa Google Adwords, a deklaracja VAT

Transakcja dotycząca zakupu usługi Google Adwords powinna być wykazana w części deklaracyjnej nowego JPK_VAT (w przypadku czynnych podatników VAT) lub w deklaracji VAT-9M (w przypadku podatników zwolnionych z VAT). Nie ma obowiązku wykazywania transakcji w informacji podsumowującej VAT-UE. Wskazuje się w niej jedynie transakcje dotyczące sprzedaży usług w UE, wewnątrzwspólnotowe nabycie towarów (WNT) oraz wewnątrzwspólnotową dostawę towarów (WDT). Aby prawidłowo zaksięgować fakturę dotyczącą importu usług w UE, to powinno się ją wykazać w rejestrze zakupów VAT i w rejestrze sprzedaży VAT oraz w kolumnie 13 KPiR w kwocie z otrzymanej faktury. Jeżeli chodzi o wpłaty na Google, to często jest tak, że transakcje rozliczane są dopiero w chwili kiedy faktycznie mają miejsce. Może to spowodować, że kwota ujęta w rejestrach VAT może różnić się od kwoty wykazanej w KPiR.

Dodatkowe informacje

faktury Google może rozliczać osoba posiadająca zarejestrowany numer NIP UE (VAT UE)

na fakturze widnieje nazwa klienta wprowadzona podczas zakładania konta

zgodnie z zaleceniami Google, faktury należy pobierać nie wcześniej niż 5 -tego dnia kolejnego miesiąca, np.: faktura za luty, pobierana przykładowo: 5 marca

Google nie ma obowiązku wystawiania faktur z naliczonym podatkiem VAT (odbiorca usługi ma obowiązek naliczyć i odprowadzić podatek VAT zgodnie z przepisami obowiązującymi w miejscu prowadzenia działalności – art. 196 dyrektywy Rady 2006/112/WE).

Firma X wystawiła fv na 6000$ w dniu 9.04.21 zapłata wplynela w kwocie € 4 744,18 w dniu 26.04.21. Korzysta ze Stripe technologu . Jak naliczany prowizję 1.40% 1 zł.

Fv przeliczam po średnim kursie NBP z dnia poprzedniego. Wpłatę w euro księguje po kursie w danym banku.

Jak zaksięgować taką operację?

Jak zaksięgować prowizję?