Już niebawem w życie wejdzie obowiązek raportowania każdej faktury sprzedaży w KSeF, czyli w Krajowym Systemie e-Faktur. System będzie służył między innymi do wystawiania i odbierania faktur. Będą mogły z niego korzystać tylko podmioty do tego upoważnione. Dostęp do KSeF będzie nadawany między innymi na podstawie złożonego zawiadomienia ZAW-FA.

W Krajowym Systemie e-Faktur dostępne są poniższe rodzaje uprawnień:

uprawnienie do tzw. zarządzania w KSeF użytkownikami w danej firmie - nadawanie, zmiana lub odbieranie uprawnień do korzystania z Krajowego Systemu e-Faktur

uprawnienie pozwalające na zarządzanie sprzedażą w danej firmie bądź na jej weryfikowanie (w przypadku tylko nadania możliwości dostępu do faktur) - wystawianie lub dostęp do faktur ustrukturyzowanych

Przedsiębiorca, który prowadzi jednoosobową działalność gospodarczą jako właściciel firmy nie musi składać dodatkowych zgłoszeń w urzędzie skarbowym. Chcąc korzystać z KSeF będzie musiał dokonać jedynie autoryzacji za pomocą podpisu zaufanego ePUAP lub kwalifikowanego podpisu elektronicznego. W sytuacji, kiedy nie będzie miał możliwości dokonania autoryzacji elektronicznej to będzie mógł złożyć zawiadomienie ZAW-FA w formie papierowej. Za pomocą tego zawiadomienia przedsiębiorca może nadać, zmienić lub odebrać uprawnienia dostępu do KSeF sobie oraz innym osobom, w tym pracownikom. Formularz ZAW-FA składa się w urzędzie skarbowym.

W przypadku, kiedy podatnikiem jest np. spółka będąca w posiadaniu elektronicznej pieczęci kwalifikowanej, na której widnieje numer NIP, to ma ona prawo korzystać z KSeF na podstawie uprawnień właścicielskich nadanych pierwotnie. W tej sytuacji nie ma konieczności zgłaszania w urzędzie skarbowym dodatkowych zawiadomień. Przy braku pieczęci korzystanie z KSeF wymaga złożenia w urzędzie skarbowym papierowego zawiadomienia ZAW-FA ze wskazaniem osoby fizycznej uprawnionej do korzystania z systemu w imieniu spółki.

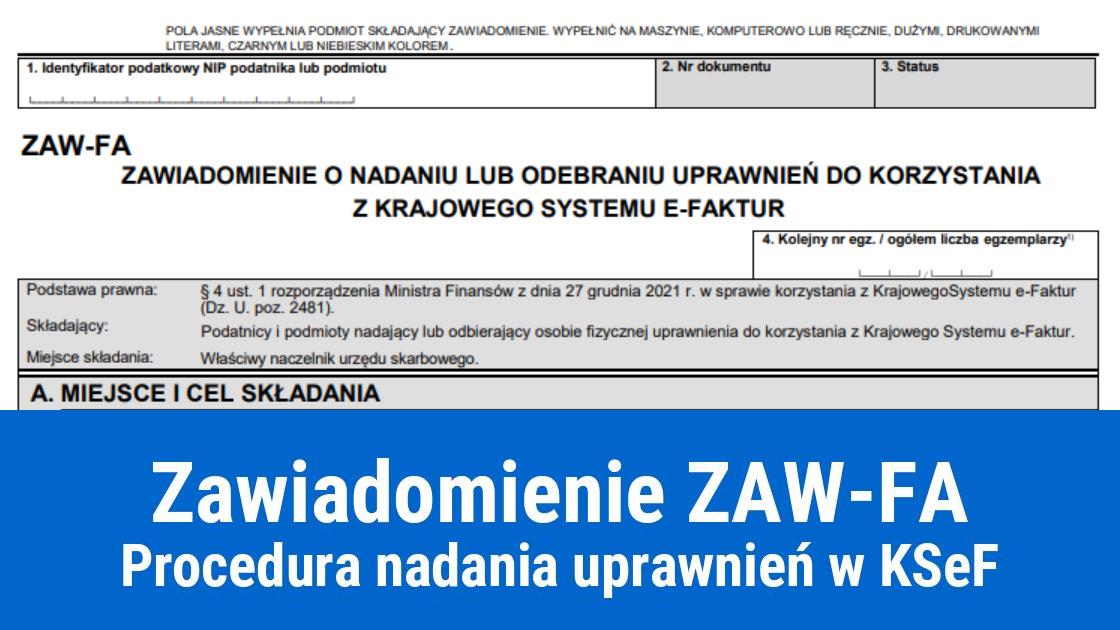

Zawiadomienie ZAW-FA – wypełnianie krok po kroku

Poz. 1 – należy wprowadzić numer NIP podatnika lub podmiotu, który będzie nadawał lub odbierał uprawnienia w KSeF Poz. 4 – wypełnia się ją tylko wtedy, kiedy podatnik składa więcej niż jedno zawiadomienie ZAW-FA

Część A – służy do wskazania miejsca oraz celu złożenia zawiadomienia

Poz. 5 – należy wpisać nazwę urzędu skarbowego, do którego składane jest zawiadomienie ze względu na miejsce zamieszkania podatnika (osoby fizyczne) lub siedziby (spółki)

Poz. 6 – należy określić cel składania formularza

poz. 6.1. – służy do nadania uprawnień, poprzez wskazanie osoby uprawnionej do korzystania z KSeF. Pozostałe uprawnienia nadawane są już bezpośrednio w KSeF

poz. 6.2. – służy do odbierania uprawnień

poz. 6.3. – służy do zgłaszania danych unikalnych identyfikujących elektroniczny podpis kwalifikowany podatnika, jest to tzw. odcisk palca. Pole zaznacza się tylko wtedy, kiedy zgłaszany jest kwalifikowany podpis elektroniczny niezawierający NIP-u ani numeru PESEL podatnika, którym ma posługiwać się podatnik niebędący osobą fizyczną wskazaną w części B. W tej sytuacji pomijana jest część C

Część B – służy do wskazania danych podatnika lub podmiotu, który nadaje lub odbiera uprawnienia do korzystania z KSeF

część B.1. – podaje się w niej dane identyfikacyjne podatnika lub podmiotu przez zaznaczenie w poz. 7 właściwego okienka:

podmiot niebędący osobą fizyczną

organ egzekucyjny. Jeżeli zostanie wybrana ta opcja, to w takiej sytuacji należy wypełnić także pole 1. czyli podmiot niebędący osobą fizyczną

osoba fizyczna

część B.2. – należy podać dane adresowe podatnika lub podmiotu, który będzie nadawał lub odbierał uprawnienia do korzystania w KSeF

część B.3. - służy do podania danych kontaktowych wskazanego podmiotu lub podatnika

poz. 19 –obowiązkowo należy wskazać adres e-mail, na który podatnik otrzyma informację o nadaniu lub odebraniu uprawnień do korzystania z KSeF

Część C – stanowi uzupełnienie danych osoby uprawnionej do korzystania z KSeF

część C.1. – służy do wpisania danych identyfikacyjnych, w poz. 20 podaje się rodzaj identyfikatora podatkowego. W tym celu należy zaznaczyć właściwe pole:

numer NIP – osoba uprawniona do korzystania z KSeF posiada ten numer

numer PESEL – osoba uprawniona do korzystania z KSeF posiada ten numer

w przypadku, kiedy osoba uprawniona nie dysponuje identyfikatorem podatkowym. Pole zaznacza się w przypadku nierezydenta nieposiadającego identyfikatora podatkowego. Jeżeli osoba posiada inny dokument potwierdzający tożsamość należy podać rodzaj tego dokumentu

część C.2. – służy do podania danych dotyczących adresu zamieszkania podmiotu uprawnionego

część C.3. – służy do podania danych kontaktowych. Pole 38 jest obowiązkowe i podaje się w nim adres e-mailowy. Na podany adres osoba uprawniona otrzyma informację o nadaniu lub odebraniu uprawnień do korzystania z KSeF

Część D – służy do podania unikalnych danych identyfikujących kwalifikowany podpis elektroniczny bez identyfikatora podatkowego NIP i numeru PESEL. Tę część wypełnia się, jeżeli zgłasza się dane unikalne identyfikujące kwalifikowany podpis elektroniczny niezawierający identyfikatora NIP oraz numeru PESEL o ile:

w części A została zaznaczona poz. 6.3. („zgłoszenie danych unikalnych identyfikujących kwalifikowany podpis elektroniczny podatnika”).

w części A została zaznaczona poz. 6.1. („nadanie uprawnień”) i osoba uprawniona do korzystania z KSeF wymieniona w części C nie posiada numeru NIP i numeru PESEL, a posiada jedynie kwalifikowany podpis elektroniczny niezawierający NIP-u i numeru PESEL

W sytuacji, kiedy została zaznaczona poz. 6.3. w części A dotycząca zgłoszenia danych unikalnych identyfikujących kwalifikowany podpis elektroniczny podatnika należy każdą zmianę dotyczącą kwalifikowanego podpisu elektronicznego zgłaszać korzystając z trybu nadania uprawnień lub zgłoszenia danych unikalnych kwalifikowanego podpisu elektronicznego podatnika.

Część E – służy do składania podpisu przez podatnika, podmiotu lub osoby reprezentującej, która nadaje lub odbiera uprawnienia do korzystania z KSeF. Jeżeli liczba osób uprawnionych do reprezentowania i ustanowienia osoby uprawnionej do korzystania z KSeF przekracza 6, to wymaga to uzupełnienia w dodatkowym formularzu ZAW-FA.

Zawiadomienie ZAW-FA wypełnione w sposób powyższy należy przesłać do urzędu skarbowego w wersji papierowej. Za pomocą wymienionego formularza może być zgłoszona tylko pierwsza osoba. Kolejne osoby mające najszerszy zakres uprawnień mogą być zgłaszane w sposób elektroniczny przez osobę mającą uprawnienia do nadawania uprawnień.

Mam pytanie dotyczące części C. Pracownik, któremu chce nadać uprawnienia posiada nr NIP, ale jego podpis elektroniczny jest wydany na numer PESEL. W części C powinienem wpisać NIP czy PESEL?