Sprzedaż towarów i usług na rzecz osób prywatnych i rolników ryczałtowych zobowiązuje przedsiębiorcę do zakupu i rozliczania sprzedaży za pomocą kasy fiskalnej. Zakup kasy objęty jest ulgą. Dzięki temu przedsiębiorca ma możliwość otrzymania zwrotu części środków poniesionych na jej zakup.

Przedsiębiorca zobowiązany do zakupu kasy fiskalnej musi ponieść koszt związany z zakupem jednej lub kilku kas w zależności od ilości posiadanych punktów sprzedaży. Czynność nabycia kasy rejestrującej nakłada na przedsiębiorcę obowiązki jeszcze przed rozpoczęciem ewidencjonowania sprzedaży na kasie. W przypadku zakupu:

kasy rejestrującej online – przedsiębiorca z pomocą serwisanta musi dokonać jej fiskalizacji przez zapewnienie połączenia umożliwiającego przesyłanie danych pomiędzy kasą, a Centralnym Repozytorium Kas (CRK). Podczas fiskalizacji pobierany jest numer ewidencyjny kasy

kasy rejestrującej z elektronicznym lub papierowym zapisem kopii – przedsiębiorca z pomocą serwisanta musi dokonać fiskalizacji kasy i w terminie 7 dni od dnia jej dokonania zgłosić posiadanie kasy razem z wszystkimi niezbędnymi danymi do właściwego naczelnika urzędu skarbowego w celu uzyskania numeru ewidencyjnego kasy. Wzór zgłoszenia pobiera się z załącznika nr 3 do Rozporządzenia Ministra Finansów z dnia 29 kwietnia 2019 roku w sprawie kas rejestrujących.

Ulga na zakup kasy fiskalnej - których rodzajów kas dotyczy?

Zakup kasy fiskalnej z papierowym lub elektronicznym zapisem kopii nie jest objęty dofinansowaniem. Ulga na zakup dotyczy jedynie kas fiskalnych online.

Zgodnie z przepisami, z dofinansowania mogą skorzystać podatnicy, którzy rozpoczynają ewidencjonowanie sprzedaży za pomocą kasy fiskalnej online. Zgodnie z art. 111 ust. 4 ustawy o VAT, podatnik, u którego:

powstał obowiązek prowadzenia ewidencji sprzedaży i dodatkowo, który w obowiązującym terminie rozpoczął prowadzenie ewidencji sprzedaży z zastosowaniem kas rejestrujących, na które wskazuje ust. 6a wymienionego przepisu

nie powstał obowiązek prowadzenia ewidencji sprzedaży, który rozpoczął prowadzenie ewidencji sprzedaży z zastosowaniem kas rejestrujących, o których mówi ust. 6a wymienionej ustawy, którzy do tej pory nie używali kas rejestrujących lub używali kas do prowadzenia ewidencji sprzedaży, na które wskazuje art. 145a ust. 1 (kasy rejestrujące z papierowym lub elektronicznym zapisem kopii)

ma prawo do odliczenia od podatku należnego, kwoty jaką wydał na zakup kasy fiskalnej online lub kas fiskalnych, w wysokości 90% ceny netto (bez podatku) zakupu urządzenia, jednak nie więcej niż 700 zł. Jeżeli w okresie rozliczeniowym, kwota ta jest wyższa niż kwota podatku należnego, to podatnik ma prawo do zwrotu różnicy na rachunek bankowy w banku, który ma siedzibę na terytorium kraju lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem lub może mieć prawo do odliczenia od podatku należnego tej różnicy za kolejne okresy rozliczeniowe, pod warunkiem, że zakup kasy rejestrującej nastąpił nie później niż w terminie 6 miesięcy licząc od dnia rozpoczęcia prowadzenia tej ewidencji.

Ulga na zakup kasy fiskalnej online – jak można skorzystać?

Podatnik, który chce skorzystać z ulgi na zakup kasy fiskalnej musi spełnić określone wymagania, które zostały wymienione w Rozporządzeniu Ministra Finansów z dnia 29 kwietnia 2019 roku w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących oraz zwrotu tych kwot przez podatnika (Dz. U. 2019 poz. 820).

podatnik musi rozpocząć prowadzenie ewidencji sprzedaży z użyciem kasy rejestrującej, którą zakupił w okresie obowiązywania potwierdzenia, o którym mówi art. 111 ust. 6b ustawy o VAT

podatnik musi być w posiadaniu faktury potwierdzającej zakup kasy rejestrującej, a także dowodu zapłaty całej kwoty za jej zakup.

W przypadku kiedy podatnik prowadzi ewidencję sprzedaży i korzysta z kilku kas fiskalnych, to zwrot środków wydatkowanych na zakup kasy fiskalnej online dotyczy każdej z zakupionych kas, pod warunkiem, że ewidencja prowadzona jest dla każdej kasy rejestrującej w każdym punkcie sprzedaży, jednak nie później niż w okresie 6 miesięcy licząc od dnia rozpoczęcia prowadzenia ewidencji sprzedaży przez podatnika.

Jeżeli chodzi o urządzenia z papierowym lub elektronicznym zapisem kopii, które zostały zakupione przed 1 maja 2019 roku zastosowanie mają przepisy Rozporządzenia Ministra Finansów z dnia 27 grudnia 2010 roku w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących.

Ulga na zakup kasy fiskalnej dla nievatowca

Przepisy pozwalają, aby z ulgi na zakup kasy fiskalnej skorzystali również podatnicy zwolnieni z VAT lub wykonujący jedynie czynności niepodlegające opodatkowaniu, którzy ewidencjonują sprzedaż za pomocą kas rejestrujących. Rozliczenie ulgi następuje na podstawie wniosku złożonego do właściwego naczelnika urzędu skarbowego.

Wniosek musi zawierać:

imię i nazwisko podatnika lub nazwę

dane adresowe

numer identyfikacji podatkowej

informację o numerze licencji na wykonywanie transportu drogowego taksówką i numerze rejestracyjnym oraz bocznym taksówki, w której została zainstalowana kasa rejestrująca – dotyczy jedynie podatników świadczących usługi przewozu osób oraz bagażu podręcznego taksówkami

numer rachunku bankowego, na który ma być dokonany zwrot.

Wniosek składa się w miesiącu następującym po miesiącu, w którym podatnik rozpoczął prowadzenie ewidencji sprzedaży z zastosowaniem kas rejestrujących.

Aby ulga została przyznana podatnik musi dołączyć do wniosku:

kopię faktury potwierdzającej zakup kasy fiskalnej oraz kopię dowodu zapłaty całej należności za zakup

kopię miesięcznego raportu fiskalnego wystawionego z użyciem kasy rejestrującej, który potwierdza prowadzenie ewidencji sprzedaży

kopię świadectwa przeprowadzonej ponownej legalizacji taksometru współpracującego z kasą fiskalną mające specjalne zastosowanie służące do prowadzenia ewidencji przy świadczeniu usług, również zintegrowanego w jednej obudowie z kasą – dotyczy jedynie podatników świadczących usługi przewozu osób i ich bagażu podręcznego taksówką.

Jeżeli wszystkie wymagania zostaną spełnione, to urząd skarbowy dokonuje zwrotu odpowiedniej kwoty w wysokości 90% wartości netto zakupionej kasy, ale nie więcej niż 700 zł. Termin zwrotu upływa z 25 dniem licząc od dnia złożenia wniosku przez podatnika.

Ulga na zakup kasy fiskalnej – podatnicy VAT

Podatnik może odliczyć ulgę na zakup kasy fiskalnej w pliku JPK_V7 składanym w rozliczeniu za okres, w którym zostało rozpoczęte ewidencjonowanie sprzedaży na kasie rejestrującej lub w kolejnych okresach. Okres rozliczeniowy oznacza miesiąc lub kwartał, w zależności od wybranej opcji rozliczenia podatku VAT. W przepisach brak jest wskazań końcowych ograniczeń czasowych, które pozwalają na skorzystanie z ulgi. Ważne, aby kwota odliczenia w danym okresie rozliczeniowym nie przekroczyła kwoty różnicy pomiędzy kwotą podatku należnego, a podatku naliczonego.

W przypadku kiedy kwota wydatkowana na zakup kasy wykazana w deklaracji podatkowej dla podatku VAT w danym okresie rozliczeniowym przewyższa kwotę podatku należnego, to podatnik dokonuje zmniejszenia kwoty podatku należnego o wysokość kwoty wydanej na zakup. Pozostałą część kwoty wydanej na zakup, podatnik może w danym okresie rozliczeniowym:

wykazać do zwrotu na swój rachunek bankowy prowadzony przez bank mający siedzibę na terytorium kraju lub rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem

powiększyć kwotę podatku naliczonego do przeniesienia na kolejny okres rozliczeniowy.

W podobny sposób postępuje się w przypadku ulgi na zakup kasy fiskalnej wykazując zwrot lub nadwyżkę do przeniesienia o ile nie wystąpił podatek VAT należny w deklaracji podatkowej.

Ulga na zakup kasy fiskalnej – rozliczenie u ryczałtowca

W przypadku przedsiębiorcy prowadzącego rozliczenia podatku VAT w formie ryczałtu od przychodów ewidencjonowanych, to odliczana kwota ulgi na zakup kasy fiskalnej nie może przekraczać kwoty podatku VAT podlegającej wpłacie do urzędu skarbowego wykazanej w części deklaracyjnej pliku JPK_V7 za dany okres rozliczeniowy. Pozostała część kwoty ulgi może być zwrócona na wniosek podatnika złożony do właściwego naczelnika urzędu skarbowego.

Jak wykazać ulgę na zakup kasy rejestrującej w pliku JPK-V7 w programie FakturaXL?

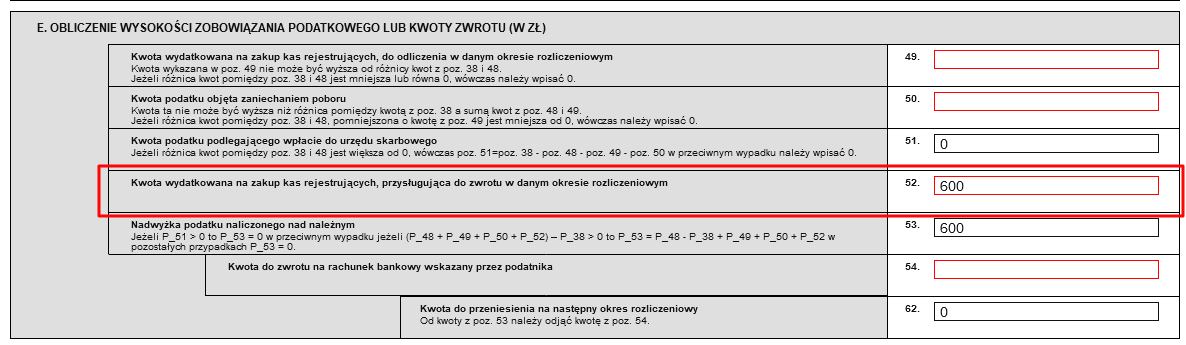

Kwotę wydatkowaną na zakup kas rejestrujących, przysługującą do zwrotu w danym okresie rozliczeniowym należy wykazać w części deklaracyjnej pliku JPK-V7 w sekcji E, pole 52. W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.

W programie FakturaXL należy w zakładce Raporty wygenerować plik JPK-V7 i uzupełnić pole 52.