Koszty eksploatacji pojazdów – rozliczanie

Dla przedsiębiorców najważniejszą zmianą wprowadzoną w 2019 roku jest zmiana rozliczania kosztów eksploatacji pojazdu, która przede wszystkim zależy od rodzaju dysponowania. W przypadku użytkowania samochodu ciężarowego będzie to 100% poniesionych wydatków oraz 100% wartości naliczonego podatku VAT.W przypadku użytkowania pojazdu w sposób mieszany (pojazd wykorzystywany zarówno dla celów prywatnych jak i w działalności gospodarczej) przedsiębiorca ma prawo odliczyć:

- 20% wartości poniesionych wydatków związanych z eksploatacją pojazdu (przy wykorzystywaniu pojazdu prywatnego)

- 75% z tytułu kosztów używania samochodu osobowego na potrzeby prowadzonej działalności gospodarczej. Jeżeli samochód wykorzystywany jest również do celów prywatnych.

Księgowanie kosztów paliwa

Księgowanie kosztów paliwa uzależnione jest od sposobu wykorzystywania pojazdu oraz od statusu VAT przedsiębiorcy. Przykładowo, przedsiębiorca otrzymał fakturę VAT na kwotę 200 zł netto + podatek VAT w wysokości 46 zł.Podatnik zwolniony z VAT musi do kosztów uzyskania przychodu zaliczyć:

- kwotę 246 zł, jeżeli pojazd wykorzystuje jedynie w działalności gospodarczej

- kwotę 184,50 zł, jeżeli pojazd jest wykorzystywany w dysponowaniu mieszanym (75% wartości)

- kwotę 49,20 zł, jeżeli użytkuje pojazd prywatny (20% wartości).

- 100% podatku naliczonego, jeżeli pojazd jest wykorzystywany tylko dla celów działalności gospodarczej

- 50% wartości podatku naliczonego, jeżeli pojazd jest wykorzystywany w dysponowaniu mieszanym.

- 20% z kwoty netto 200 zł + 23 zł (50% nieodliczonego VAT) = 44,60 zł

- 75% z kwoty netto 200 zł + 23 zł = 167,25 zł.

Paliwo księguje się w kolumnie 13 KPiR zgodnie z przysługującym prawem. Dodatkowo dla celu podatku VAT, transakcja musi być wykazana w rejestrach VAT. Wartość netto transakcji zależy od przysługującego prawa odliczenia VAT.

Jak zaksięgować koszty paliwa w programie FakturaXL?

Program sam wylicza automatycznie koszty paliwa w Ewidencji zakupów VAT, JPK_VAT, deklaracjach VAT oraz Księdze Przychodów i Rozchodów.Krok 1:

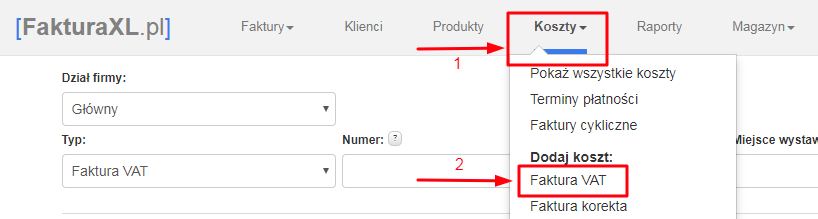

Należy wybrać dział Koszty, a w nim Dodaj koszt: Faktura VAT.

Krok 2:

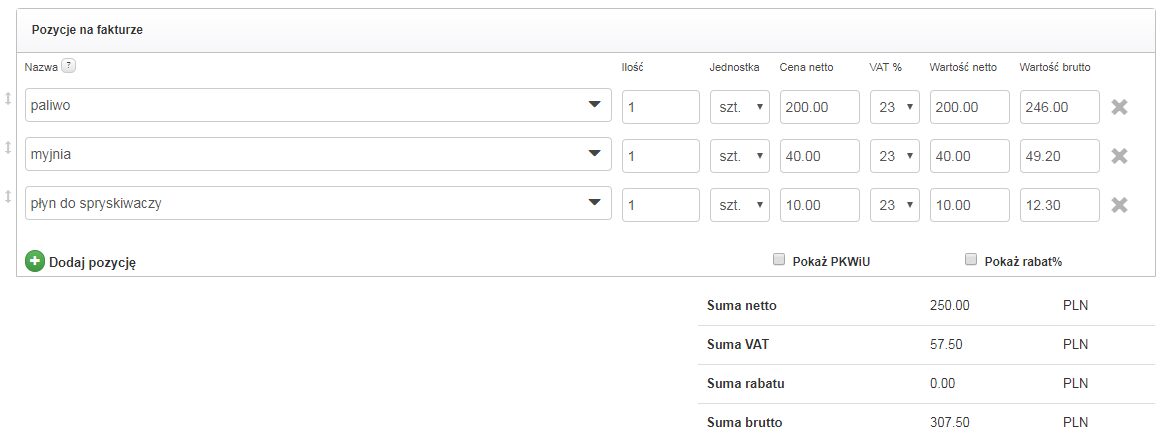

W formularzu wprowadzamy wszystkie kwoty dokładnie takie jak widnieją na fakturze zakupu np. paliwa

Krok 3:

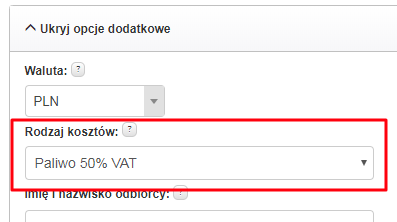

W polu "Rodzaj kosztów" wybieramy jeden z opisanych wyżej wariantów.

W przypadku paliwa do wyboru mamy:

"Paliwo" - WARIANT 1,

"Paliwo 50%" - WARIANT 2,

"Paliwo 50% dla prywatnych samochodów" - WARIANT 3.

Klikamy  i gotowe!

i gotowe!

Tak wprowadzony koszt paliwa pojawi się prawidłowo rozliczony w KPiR, Ewidencji VAT, pliku JPK_VAT oraz deklaracji VAT7.

Data publikacji: 2020-08-30, autor: FakturaXL

ZADAJ PYTANIE DO ARTYKUŁU

Opcja np "Paliwo 50% VAT" odnosi się do całego dokumentu. Co w przypadku kiedy na jednej fakturze jest obciążenie kilku samochód - samochód prywatny (w koszty 20% wydatku), samochód ciężarowy (odliczenie 100% VAT i 100 netto w koszty) i samochód osobowy (odliczenie 50% VAT i 75% koszty)

W takim przypadku należy dodać fakturę dwa razy z każdą pozycją osobno. Wtedy dla każdej z dodanych faktur można wybrać odpowiedni rodzaj kosztów.

Nie lepiej zdefiniować kwestie odliczenia podatku VAT w produktach? Wówczas wprowadzałoby się jeden raz fakturę (prawidłowo bo jest to jedna faktura np z trzema pozycjami, a nie trzy faktury z jedną pozycją), ale z trzema różnymi produktami, np paliwo nr rejestracyjny pojazdu.

Ta opcja jest nieintuicyjna, wiec to jest trochę jak błąd w tym programie, program powinien mieć opcję do wyboru - Paliwo 75%. Wczoraj straciłam dużo czasu na szukaniu jak mam wpisać ten wydatek, żeby w KPiR pojawiło się 75% kosztu.

Czyli jak nie jestem vatowcem i chcę wprowadzić koszta paliwa do KPiR (auto używane w systemie mieszanym - 75% wartości) to jaki wariant mam wybrać?

Proszę wybrać opcję "Paliwo 50% VAT". Jeśli firma nie jest płatnikiem VATu to będzie 75% wartości brutto w KPiR.