Od stycznia 2019 roku, przedsiębiorcy muszą być przygotowani na dogłębne zmiany odnośnie wliczania do kosztów podatkowych wydatków dotyczących korzystania w przedsiębiorstwie z samochodu osobowego. Warto zapoznać się z nowymi przepisami, tym bardziej, że będą one wpływać na zagadnienia dotyczące VAT. Artykuł wyjaśni wszystkie problematyczne kwestie oraz zapozna ze szczegółami.

Od stycznia 2019 roku przedsiębiorcy staneli przed wyborem jednej z trzech możliwości odnośnie wliczania do kosztów podatkowych wydatków dotyczących aktualnego zużycia samochodów osobowych.

Oto one:

- 100% dla samochodów firmowych (znajdujących się w ewidencji środków trwałych bądź eksploatowanych w oparciu o umowę leasingu, albo wynajmu długoterminowego), w sytuacji, kiedy będzie uzupełniana ewidencja służąca potwierdzeniu korzystania z samochodu jedynie do celów działalności gospodarczej przedsiębiorcy,

- 75% dla firmowych samochodów (tak samo jak w pierwszym punkcie) używanych także prywatnie w celach niezwiązanych z przedsiębiorstwem,

- 20% dla prywatnych samochodów podatników (będących ich własnością) używanych także w celach prowadzonego przedsiębiorstwa (zamiast aktualnie wykorzystywanej kilometrówki).

Aby lepiej zaznajomić się z nowymi przepisami warto skorzystać z poniższych przykładów.

Przedsiębiorca we własnej działalności używa samochodu osobowego, który:

Wariant 1: jest dodany do ewidencji środków trwałych, a także posiada ewidencję przebiegu pojazdu, która stanowi potwierdzenie skorzystania z niego tylko dla celów firmowych,

Wariant 2: jest dodany do ewidencji środków trwałych (bądź pojazd zostaje używany w oparciu o umowę leasingu operacyjnego), który nie posiada wspomnianej powyżej ewidencji przebiegu,

Wariant 3: jest własnością prywatną przedsiębiorcy.

W styczniu roku 2019 dokonał zakupów, które stanowiły wydatki dotyczące samochodu o którym mowa powyżej:

- paliwo – faktura na kwotę 200,00 zł netto (VAT 46,00 zł),

- myjnia – faktura na kwotę 40,00 zł (VAT 9,20 zł),

- płyn do spryskiwaczy – faktura na kwotę 10,00 zł (VAT 2,30 zł).

Jaką część tych wydatków przedsiębiorca będzie miał prawo wliczyć do kosztów podatkowych i ile VAT będzie mogło zostać odliczone w deklaracji?

| WARIANT 1 | WARIANT 2 | WARIANT 3 | |

VAT DO ODLICZENIA |

57,50 zł | 57,50 zł x 50% = 28,75 zł | 57,50 zł x 50% = 28,75 zł |

VAT NIE DO ODLICZENIA |

X | 57,50 zł x 50% = 28,75 zł | 57,50 zł x 50% = 28,75 zł |

KOSZTY PODATKOWE |

250 zł | (250 zł + 28,75 zł) x 75% = 209,06 zł | (250 zł + 28,75 zł) x 20% = 55,75 zł |

|

CZĘŚĆ NIESTANOWIĄCA KOSZTU PODATKOWEGO |

X | 250 zł + 28,75 zł - 209,06 zł = 69,69 zł | 250 zł + 28,75 zł - 55,75 zł = 223 zł |

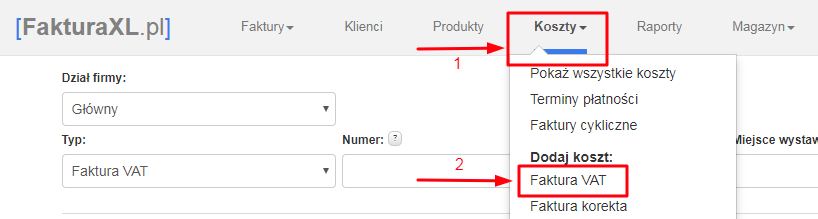

Jak rozliczyć koszty związane z samochodem i paliwem w programie FakturaXL?

Dobra wiadomość dla wszystkich użytkowników programu FakturaXL jest taka, że nic się w 2019 roku dla nich nie zmieniło! Nadal wszystko wprowadza i rozlicza się bardzo prosto, a program sam wylicza odpowiednie koszty w Ewidencji zakupów VAT, JPK_VAT, deklaracjach VAT oraz Księdze Przychodów i Rozchodów.

Krok 1:

Należy wybrać dział Koszty, a w nim Dodaj koszt: Faktura VAT.

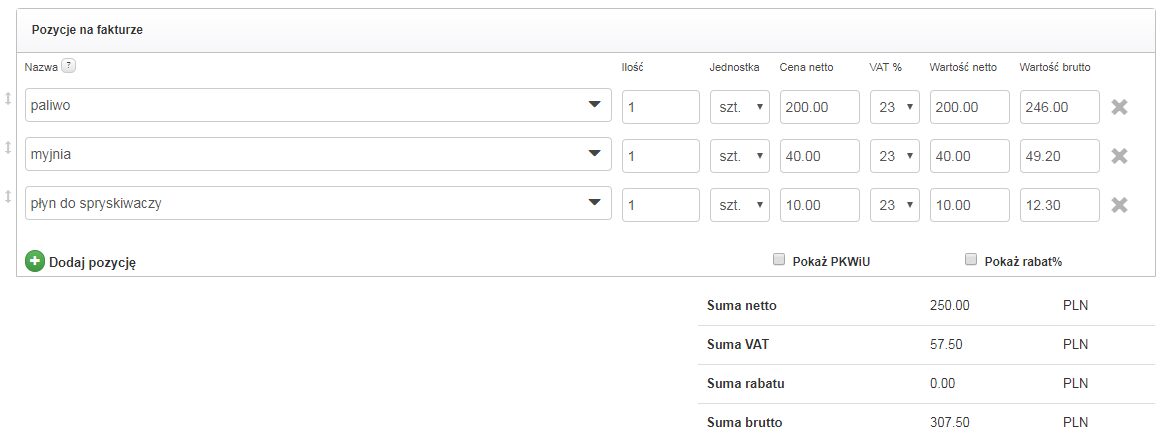

Krok 2:

W formularzu wprowadzamy wszystkie kwoty dokładnie takie jak widnieją na fakturze zakupu np. paliwa

Krok 3:

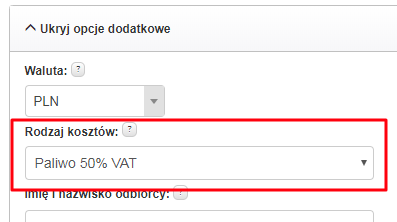

W polu "Rodzaj kosztów" wybieramy jeden z opisanych wyżej wariantów.

W przypadku paliwa do wyboru mamy:

"Paliwo" - WARIANT 1,

"Paliwo 50%" - WARIANT 2,

"Paliwo 50% dla prywatnych samochodów" - WARIANT 3.

Klikamy  i gotowe!

i gotowe!

Tak wprowadzony koszt paliwa pojawi się prawidłowo rozliczony w KPiR, Ewidencji VAT, pliku JPK_VAT oraz deklaracji VAT7.

Data publikacji: 2019-01-07, autor: FakturaXL