Jednym z obowiązków przedsiębiorcy jest opłacanie składek ubezpieczeniowych za siebie, osoby współpracujące oraz za zatrudnianych pracowników. Oprócz wpłaty płatnik musi również przekazać do ZUS-u informacje o dokonanych rozliczeniach wypełniając i składając deklarację ZUS DRA.

Składki minimalne – brak obowiązku składania deklaracji ZUS

Przedsiębiorca, który nie zatrudnia pracowników i jednocześnie podjął decyzję o opłacaniu minimalnych składek zusowskich (preferencyjne lub podstawowe, ale minimalne), to nie musi co miesiąc składać deklaracji ZUS DRA. Podobną zasadę stosuje się w przypadku opłacania składek za osobę współpracującą. Przedsiębiorca, który opłaca składki minimalne obowiązkowo musi złożyć w ZUS-ie pierwszą deklarację. Jeżeli w kolejnych miesiącach składki nie ulegną zmianie, to nie występuje taki obowiązek. Czas na złożenie deklaracji ZUS DRA oraz na opłacenie składek upływa 10 dnia kolejnego miesiąca. Jeżeli w firmie zatrudniani są pracownicy, to termin zostaje przedłużony do 15 dnia miesiąca.

Opłacanie składek wyższych niż minimalne

zobowiązuje przedsiębiorcę do comiesięcznego składania deklaracji ZUS DRA. Do przedsiębiorcy należy decyzja czy będzie opłacał składki minimalne, czy też nie. Wysokość składek określa się biorąc pod uwagę podstawę wymiaru, która powinna równać się wskaźnikom określonym przez ZUS.

Zatrudnianie pracowników – obowiązek składania deklaracji

Obowiązek opłacania składek na ubezpieczenia społeczne wiąże się z obowiązkiem wypełnienia i złożenia deklaracji ZUS DRA. Można powiedzieć, że oba te składniki są nierozłączne i jednakowo ważne. Zadaniem deklaracji jest wskazanie wymiaru opłacanych składek oraz informowanie za kogo jest płacona. Termin złożenia deklaracji pokrywa się z terminem opłacania składek.

Coroczna zmiana wskaźników bez obowiązku składania deklaracji

Każda zmiana wynagrodzenia minimalnego lub przeciętnego wynagrodzenia na podstawie, którego zmienia się podstawa wymiaru składek nie wymaga składania deklaracji ZUS DRA pod warunkiem, że przedsiębiorca opłaca składki minimalne. Przykładowo w 2020 roku wynagrodzenie minimalne zostało podniesione do kwoty 2 600 zł, a w 2021 do 2 800 zł. Powyższe zmiany miały wpływ na wysokość składek preferencyjnych ZUS, ale jednocześnie nie są powodem składania ZUS DRA przez przedsiębiorców kontynuujących opłacanie najniższych składek w nowej wysokości.

Wymiar składek na rok:

Najniższa podstawa składki społecznej na zasadach ogólnych

Najniższa podstawa składki społecznej na zasadach preferencyjnych

2020

3 136,20 zł

780,00 zł

2021

3 155,40 zł

840,00 zł

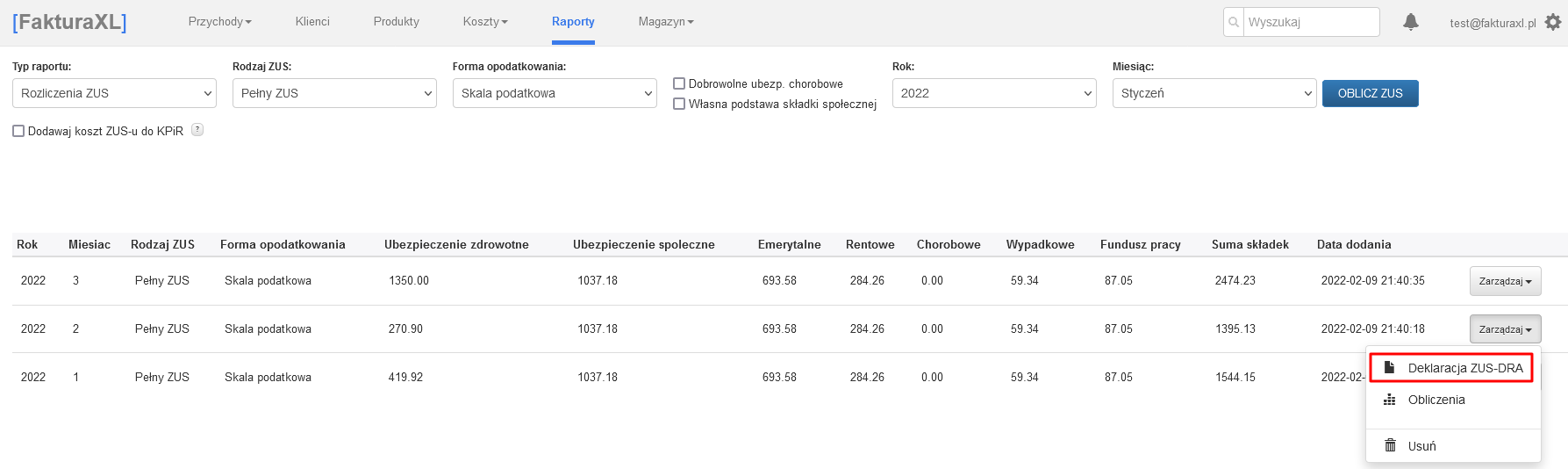

Jak wypełnić i wysłać deklarację ZUS-DRA w programie FakturaXL?

Deklarację ZUS-DRA można wygenerować w dziale Raporty. Wcześniej należy obliczyć i dodać składkę w Rozliczenia ZUS. Na tej podstawie program automatycznie uzupełni dane w deklaracji ZUS DRA, którą następnie można pobrać. Pobrany plik jest w formacie KEDU (XML) i można go przesłać z ePłatnika lub Płatnika.

Zgodnie z zasadami ogólnymi każdy przedsiębiorca ma obowiązek comiesięcznego składania deklaracji ZUS DRA. Wyjątkiem są przedsiębiorcy opłacający tylko składkę za siebie lub za siebie i osobę współpracującą pod warunkiem, że w pierwszej lub w poprzednio składanej deklaracji potwierdzili chęć odprowadzania najniższej składki na ubezpieczenia społeczne.

Z dniem 30 września wyrejestrowałam ostatnią osobę z ZUS, w październiku nie wystąpią raporty RCA (brak osób zarejestrowanych w ZUS, brak umów zleceń i umów o pracę) tym samym będzie zerowa deklaracja DRA. Składam do ZUS tylko zerową deklarację DRA ?