Paragon jako potwierdzenie dokonanej sprzedaży

Paragon fiskalny jest dokumentem potwierdzającym dokonaną sprzedaż. Drukowany jest na kasie rejestrującej. Sprzedawca ma obowiązek przekazać paragon klientowi niezwłocznie po jego wydrukowaniu niezależnie od tego czy klient zażądał jego wydania czy też nie. Najpóźniej może go wydać w momencie przyjęcia od kupującego zapłaty za towar lub usługę niezależnie od dokonanej formy płatności.W niektórych sytuacjach sprzedawca nie musi wystawiać papierowych paragonów fiskalnych. Zdarza się to wtedy, kiedy:

- korzysta z urządzeń do automatycznej sprzedaży towarów lub usług, które przyjmują należność w systemie bezobsługowym i wydają towar lub świadczą usługę

- w urządzeniach umieszczona jest kasa fiskalna,

Czym jest paragon niefiskalny?

Jeżeli dokument sprzedaży w formie paragonu zostanie wystawiony jeszcze przed fiskalizacją kasy rejestrującej, a więc w momencie przestawienia pamięci kasy na trwały i nieodwracalny zapis wszystkich transakcji, to mówimy wtedy o paragonie niefiskalnym. Taki paragon stosowany jest do nauki lub do przeprowadzania testów urządzenia. Czasami paragonem niefiskalnym nazywane są też rachunki lub paragony kelnerskie używane w gastronomii. Nie są one dokumentem sprzedaży i nie drukuje ich kasa fiskalna. W związku z tym nie powinny być przekazywane klientowi jako dowód zakupu o ile sprzedawca ma obowiązek ewidencjonowania obrotów na kasach fiskalnych.Paragon fiskalny – kiedy nie trzeba go wystawiać? Sprzedaż przez Internet

Sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych wymaga od przedsiębiorcy prowadzenia ewidencji sprzedaży z użyciem kas rejestrujących. Powyższy obowiązek dotyczy sprzedaży zarówno w sklepach stacjonarnych jak i internetowych. Od tej zasady istnieją wyjątki, które zostały wskazane w rozporządzeniu Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących.W przypadku, kiedy sprzedawca otrzyma całość lub część zapłaty za towar lub usługę za pośrednictwem:

- poczty

- banku

- spółdzielczej kasy oszczędnościowo-kredytowej

Przedsiębiorcy prowadzący ewidencję sprzedaży z zastosowaniem kas rejestrujących mają obowiązek wystawić i wydać nabywcy paragon fiskalny za każdą dokonaną sprzedaż. Paragon powinien mieć:

- formę papierową lub

- formę elektroniczną – w tym przypadku potrzebna jest zgoda nabywcy na przesłanie dokumentu w sposób z nim uzgodniony.

W przypadku, kiedy nabywca zapłaci całość lub część należności w gotówce jeszcze przed dokonaniem sprzedaży, to paragon należy wystawić już w chwili otrzymania zapłaty.

Jeżeli zapłata zostanie dokonana za pomocą przelewu, to paragon musi zostać wystawiony niezwłocznie po wpływie środków na konto bankowe, ale nie później niż z końcem miesiąca, w którym miała miejsce zapłata.

Przedstawione zasady dotyczą również sprzedaży odbywającej się za pośrednictwem sklepów internetowych. Jeżeli sprzedawca otrzyma całość lub część zapłaty jeszcze przed wysłaniem towaru to musi niezwłocznie po otrzymaniu środków wystawić paragon i wysłać go nabywcy w paczce razem z zakupionym towarem. W przypadku zapłaty za pobraniem paragon powinien zostać wystawiony w momencie dostarczenia towaru. Sprzedawca musi przesłać go do nabywcy w osobnym liście lub elektronicznie za jego zgodą na podany adres e-mail. Jeżeli transakcja zostanie udokumentowana fakturą VAT po dokonaniu zakupu przez klienta, ale jeszcze przed zapłatą za zamówiony towar to sprzedawca nie ma obowiązku wysyłania paragonu do nabywcy w osobnym liście. Wystarczy, jeżeli go zarchiwizuje i dołączy do faktury pozostającej w prowadzonej ewidencji.

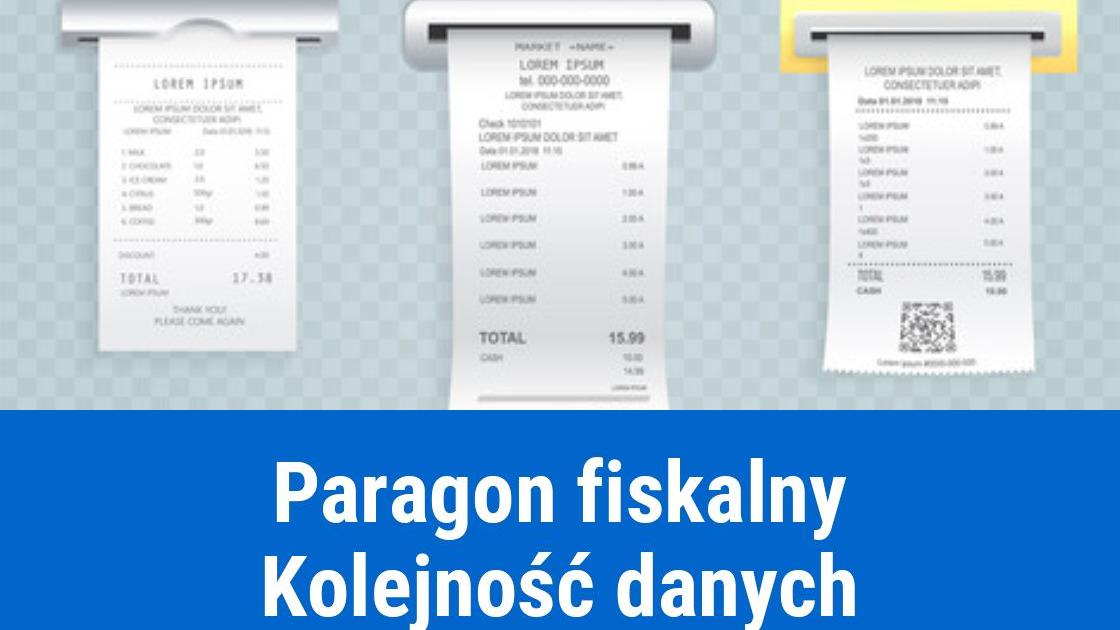

Podstawowe dane umieszczone na paragonie

Każdy paragon fiskalny musi zawierać określone dane. Przede wszystkim na środku powinna być umieszczona nazwa „Paragon fiskalny”, NIP wystawcy paragonu, jego nazwa razem z adresem, logo oraz unikatowy numer kasy. Kasy fiskalne powinny zostać przystosowane do wydruku paragonu fiskalnego w formie i treści zgodnej z obowiązującymi przepisami.Paragon fiskalny musi:

- być wydrukowany na odpowiedniej taśmie

- posiadać właściwą wysokość znaków

- posiadać zgodną z przepisami kolejność obowiązkowych informacji, które powinny być na nim umieszczone we wskazanej kolejności, poza jednym wyjątkiem w postaci godziny i minuty sprzedaży, które mogą zostać wprowadzone w dowolnym miejscu na paragonie.

Zmienne informacje na paragonie fiskalnym w zależności od branży

W zależności od branży na paragonie dodatkowo mogą znaleźć się inne informacje. Przykładowo paragon ze sklepu spożywczego będzie różnił się od tego, który zostanie wystawiony przez taksówkarza. W jego przypadku na dokumencie musi być widoczny numer rejestracyjny pojazdu oraz numer boczny taksówki, długość przejechanej trasy, liczba impulsów, a także wartość usługi uzależniona od taryfy.Paragon z NIP – układ treści na paragonie

Dane umieszczone na paragonie fiskalnym muszą zostać wprowadzone w ustalonej kolejności wskazanej w par. 25 ust. 1 rozporządzenia Ministra Finansów z dnia 29 kwietnia 2019 r.w sprawie kas rejestrujących. Mówi o tym ust. 2 wymienionego przepisu

Numer NIP znajduje się w części fiskalnej dokumentu pomiędzy odpowiednimi pozycjami w kolejności zgodnej z zapisami rozporządzenia Ministra Finansów w sprawie kas rejestrujących.Dane zawarte na paragonie fiskalnym powinny znajdować się w kolejności określonej w ust. 1, z wyjątkiem danych o dacie oraz godzinie i minucie sprzedaży, a logo fiskalne i numer unikatowy powinny być umieszczone centralnie w ostatniej linii paragonu fiskalnego.

Zgodnie z przepisami par. 25 ust. 1 rozporządzenia MF paragon fiskalny wystawiony za pomocą kasy rejestrującej powinien zawierać:

Numer NIP nabywcy umieszczany jest na paragonie o ile nabywca zażąda wystawienia faktury VAT. Chęć otrzymania faktury VAT musi zgłosić sprzedawcy jeszcze przed zakończeniem sprzedaży na kasie fiskalnej. Powinien w tym czasie podać swój numer NIP. Jeżeli paragon został wystawiony na kwotę nieprzekraczającą 450 zł brutto to jest wtedy traktowany jak faktura uproszczona.1) imię i nazwisko lub nazwę podatnika, adres punktu sprzedaży, a w przypadku sprzedaży prowadzonej w miejscach niestałych - adres siedziby lub miejsca zamieszkania podatnika;

2) numer identyfikacji podatkowej (NIP) podatnika;

3) numer kolejny wydruku;

4) datę oraz godzinę i minutę sprzedaży;

5) oznaczenie "PARAGON FISKALNY";

6) nazwę towaru lub usługi pozwalającą na jednoznaczną ich identyfikację;

7) cenę jednostkową towaru lub usługi;

8) ilość i wartość sumaryczną sprzedaży danego towaru lub usługi z oznaczeniem literowym przypisanej stawki podatku;

9) wartość opustów, obniżek lub narzutów, o ile występują;

10) wartość sprzedaży brutto i wysokość podatku według poszczególnych stawek podatku z oznaczeniem literowym po uwzględnieniu opustów, obniżek lub narzutów;

11) wartość sprzedaży zwolnionej od podatku z oznaczeniem literowym;

12) łączną wysokość podatku;

13) łączną wartość sprzedaży brutto;

14) oznaczenie waluty, w której jest zapisywana sprzedaż, przynajmniej przy łącznej wartości sprzedaży brutto;

15) kolejny numer paragonu fiskalnego;

16) numer kasy i oznaczenie kasjera - przy więcej niż jednym stanowisku kasowym;

17) numer identyfikacji podatkowej (NIP) nabywcy - na żądanie nabywcy;

18) logo fiskalne i numer unikatowy.

Jeżeli kwota na dokumencie przekroczy wartość 450 zł brutto, to nabywca, który chce otrzymać fakturę VAT również musi podać swój numer NIP jeszcze przed zakończeniem sprzedaży na kasie rejestrującej. Na podstawie wystawionego paragonu z NIP sprzedawca będzie mógł sporządzić zwykłą fakturę VAT.

Opis towaru na paragonie

Każdy paragon musi być odpowiednio opisany w sposób jednoznacznie określający przedmiot sprzedaży, którym jest towar lub usługa. Nie jest wskazane, aby na dokumencie były stosowane ogólne nazwy towarów lub usług, np.: owoce czy nabiał. Należy użyć bardziej szczegółowych nazw, jak: jabłka – w grupie warzywa/owoce czy mleko – w grupie nabiał. Natomiast nie ma potrzeby umieszczania na dokumencie cech szczególnych towaru, jak: rozmiar, pojemność, kształt itp. Dozwolone jest stosowanie skrótów w taki sposób, aby została zachowana zasada jednoznaczności i przejrzystości paragonu. Na dokumencie może znaleźć się również jedna nazwa towaru/usługi, jeżeli dotyczy tego samego produktu, ale jego innych odmian lub wtedy, kiedy towary sprzedawane są w różnych cenach, jak przykładowo różne odmiany śliwek mające inną cenę za kilogram. W tej sytuacji towary objęte jedną stawką podatku VAT, ale w różnych cenach powinny zostać wykazane na paragonie w oddzielnych pozycjach.W przypadku usług polegających na wykonaniu kilku czynności składających się na dostawę towaru, to przy określeniu na paragonie nazwy usługi dozwolone jest skorzystanie z nazwy umieszczonej na cenniku. Jeżeli na kasie ewidencjonowany jest produkt, który składa się z kilku elementów, to na paragonie nie trzeba ich wykazywać w osobnych pozycjach. Przykładem mogą być usługi gastronomiczne, dla których wystarczy wskazać nazwę wymienioną w menu, a nie trzeba wykazywać poszczególnych elementów będących częścią składową produktu finalnego. Sprzedawca może, ale nie musi zastosować bardziej szczegółowe nazewnictwo rozróżniające towary, jak np. wskazując producenta, objętość, zawartość tłuszczu itp.

Różne stawki VAT na paragonie

Na paragonie umieszcza się odpowiednie stawki podatku VAT. Poszczególnym pozycjom przypisane są oznaczenia literowe od A do G. W ten sposób oznaczane są właściwe stawki podatku oraz zwolnienia.- litera A - stawka podstawowa podatku w wysokości 23%

- litera B - stawka obniżona podatku w wysokości 8%

- litera C - stawka obniżona podatku w wysokości 5%

- litera D - stawka obniżona podatku w wysokości 0%

- litera E - zwolnienie od podatku

- litery F i G - pozostałe stawki podatku, w tym wartość 0% (zero techniczne). Dotyczy usług turystycznych, dla których podstawą opodatkowania jest kwota marży i sprzedaż dzieł sztuki.

Data publikacji: 2024-04-12, autor: FakturaXL