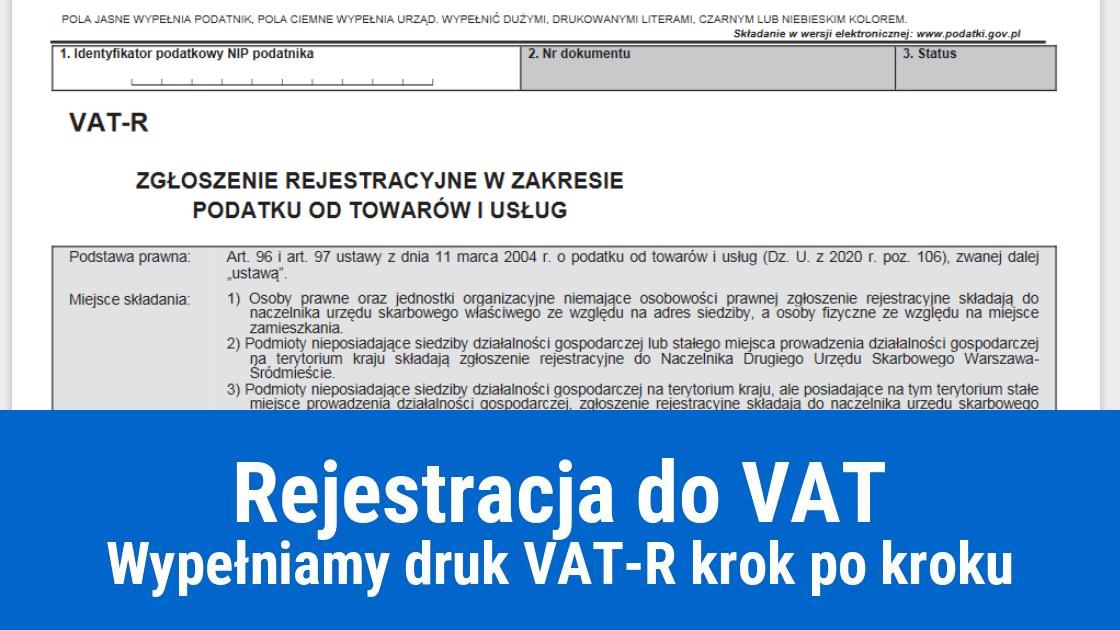

Przedsiębiorca, który chce zarejestrować się do VAT lub dokonać aktualizacji danych dotyczących podatku VAT musi w tym celu wypełnić formularz VAT-R. Powyższy druk służy nie tylko do rejestracji podatnika VAT czynnego, ale również zwolnionego. Za pomocą tego samego druku można też dokonać rejestracji i aktualizacji danych związanych z VAT-UE.

Podatnik na formularzu wypełnia jedynie jasne pola. Pola ciemniejsze przeznaczone są dla urzędnika. Jeżeli druk wypełnia się ręcznie, to wymagane są litery drukowane. VAT-R należy złożyć w urzędzie skarbowym:

osobiście (należy wydrukować 2 egzemplarze, pierwszy przekazuje się do US, a drugi pozostawia dla siebie w dokumentacji księgowej i umieszcza na nim informację o dacie złożenia oraz przyjęcia przez urząd)

za pośrednictwem poczty (druk musi być podpisany)

elektronicznie (druk powinien być podpisany kwalifikowanym podpisem elektronicznym lub profilem zaufanym jeżeli stanowi załącznik do wniosku o wpis lub zmianę wpisu do CEIDG).

Wypełnianie formularza należy rozpocząć od podania identyfikatora podatkowego (numer NIP) – pole 1 po lewej stronie formularza. Przy jednoosobowej działalności gospodarczej podaje się NIP właściciela, a w przypadku spółki cywilnej, numer NIP spółki. Pola 2 i 3 przeznaczone są dla urzędnika.

Część A. Cel i miejsce złożenia zgłoszenia

CZĘŚĆ A. CEL I MIEJSCE ZŁOŻENIA ZGŁOSZENIA ORAZ INFORMACJA DOTYCZĄCA WŁAŚCIWOŚCI NACZELNIKA URZĘDU SKARBOWEGO

Celem złożenia deklaracji VAT-R jest:

rejestracja

aktualizacja danych.

Podatnik powinien dokonać rejestracji jeszcze przed realizacją pierwszej czynności, która podlega opodatkowaniu podatkiem od towarów i usług. Dotyczy to również podatników wcześniej zwolnionych z VAT, którzy powinni dokonać rejestracji przed dniem utraty prawa do korzystania ze zwolnienia. Jeżeli podatnik chce zrezygnować ze zwolnienia podmiotowego, to musi ten fakt zgłosić do urzędu skarbowego jeszcze przed pierwszym dniem miesiąca, w którym będą miały miejsce transakcje dokonane przez przedsiębiorcę podlegające opodatkowaniu. Rejestracja możliwa jest również w trakcie roku podatkowego. Podatnik po wniesieniu opłaty w wysokości 170 zł może uzyskać zaświadczenie o dokonanej rejestracji, ale nie ma obowiązku posiadania takiego zaświadczenia. Każda zmiana danych z formularza VAT-R wymaga zgłoszenia aktualizacyjnego do właściwego naczelnika urzędu skarbowego w terminie 7 dni od dnia wystąpienia zmiany. Pole 5 służy do podania danych urzędu skarbowego, do którego kierowany jest formularz.

Urząd właściwy dla celów rozliczania VAT określany jest jako:

urząd właściwy ze względu na adres zamieszkania podatnika (ten sam adres, który jest właściwy dla podatku dochodowego) - osoby fizyczne, jak np.: jednoosobowa działalność gospodarcza

urząd właściwy ze względu na adres siedziby firmy – osoby inne niż fizyczne, jak np.: spółki z o. o., spółki cywilne.

Pola 6 i 7 uzupełniane są tylko w sytuacji kiedy przedsiębiorca posiada adres zamieszkania poza terytorium Polski. Przy aktualizacji VAT-R należy wypełnić pola nr 8 i 9. Służą one do określenia czy zmianie uległ urząd skarbowy, do którego odprowadzany jest podatek VAT, czy aktualizacja związana jest z inną zmianą.

Część B. Dane podatnika składającego VAT-R

CZĘŚĆ B. DANE PODATNIKA SKŁADAJĄCEGO VAT-R W części B podaje się dane identyfikacyjne podatnika. Pola oznaczone „*” przeznaczone są dla podatnika niebędącego osobą fizyczną, a pola „**” dla podatnika będącego osobą fizyczną, również tą, która prowadzi jednoosobową działalność gospodarczą. Osoba fizyczna w formularzu rejestracyjnym podaje adres zamieszkania, a osoba niebędąca osobą fizyczną podaje adres siedziby firmy. Takie same dane jakie zostały wpisane na formularzu VAT-R muszą zostać zawarte na fakturach VAT sprzedaży oraz zakupu. W związku z tym dla osoby fizycznej prowadzącej działalność gospodarczą adresem właściwym na fakturze będzie adres zamieszkania, a nie adres siedziby firmy. Pole B.3 przeznaczone jest wyłącznie dla podatników zagranicznych. Osoba zagraniczna będąca podatnikiem, to taka osoba, która nie posiada siedziby działalności gospodarczej lub stałego miejsca prowadzenia działalności na obszarze kraju.

Część C. Obowiązek podatkowy w zakresie podatku od towarów i usług

CZĘŚĆ C. OBOWIĄZEK PODATKOWY W ZAKRESIE PODATKU OD TOWARÓW I USŁUG Ta część formularza została podzielona na 3 części:

okoliczności określające obowiązek podatkowy

informacje o składaniu deklaracji

informacje związane z wykonywaniem transakcji wewnątrzwspólnotowych.

W 3 polach: C.1, C.2, C.3 należy zaznaczyć kwadraty właściwe dla podatnika.

Część C.1. Okoliczności określające obowiązek podatkowy

CZĘŚĆ C.1. OKOLICZNOŚCI OKREŚLAJĄCE OBOWIĄZEK PODATKOWY

Poz. 26 – wypełnia podmiot niebędący podatnikiem w rozumieniu art. 15 ustawy o VAT, a więc taki, który nie jest osobą prawną, jednostką organizacyjną niemającą osobowości prawnej lub osobą fizyczną wykonującą samodzielnie działalność gospodarczą

Poz. 27 – wypełnia podatnik posiadający siedzibę działalności gospodarczej poza terytorium Polski

Poz. 28 – wypełnia podatnik, który w momencie rozpoczynania działalności gospodarczej nie posiada prawa do zwolnienia z opodatkowania podatkiem od towarów i usług z powodu między innymi na:

przewidywaną wysokość obrotów

dokonywania dostaw:

wyrobów z metali szlachetnych lub z udziałem tych metali

towarów opodatkowanych podatkiem akcyzowym z wyłączeniem energii elektrycznej i wyrobów tytoniowych w rozumieniu przepisów o podatku akcyzowym

nowych środków transportu

terenów budowlanych

hurtowych i detalicznych części do pojazdów samochodowych i motocykli

świadczenia usług prawniczych oraz usług w zakresie doradztwa, również usług jubilerskich

Poz. 29 – wypełnia podatnik, który korzysta ze zwolnienia przysługującego mu na mocy art. 113 ust. 1 lub 9 ustawy o VAT (zwolnienie podmiotowe, tzw. mały przedsiębiorca). Przedsiębiorca nie ma obowiązku rejestracji do VAT-R, ale jeżeli złoży zgłoszenie rejestracyjne, to zostanie zarejestrowany jako podatnik VAT zwolniony. Jeżeli zarejestruje się to będzie mógł wystawiać faktury (zamiast rachunków) z informacją o podstawie prawnej zwolnienia (nie dotyczy zwolnienia podmiotowego)

Poz. 30 – wypełnia podatnik dokonujący sprzedaży wyłącznie zwolnionej od podatku od towarów i usług na podstawie art. 43 ust. 1 (zwolnienie przedmiotowe) wyłączając pkt 3 i art. 82, który nie musi rejestrować się do VAT, ale może być zarejestrowany jako podatnik VAT zwolniony

Poz. 31 – wypełnia podatnik, który korzysta ze zwolnienia wymienionego w art. 43 ust. 1 pkt 3 ustawy, a więc rolnik ryczałtowy wykonujący dostawę produktów rolnych wyprodukowanych własnoręcznie lub świadczący usługi rolnicze

Poz. 32 – wypełnia podatnik, który rezygnuje ze zwolnienia określonego w art. 113 ust. 1 lub 9, któremu przysługiwało zwolnienie ze względu na wysokość obrotów, a który zrezygnował z tego zwolnienia

Poz. 33 – wypełnia podatnik, który rezygnuje ze zwolnienia, o którym mówi art. 43 ust. 1 pkt 3 ustawy (rolnik ryczałtowy)

Poz. 34 – wypełnia podatnik, który traci lub stracił prawo do zwolnienia określonego w art. 113 ust. 1 lub 9 (zwolnienie ze względu na wysokość obrotów)

Poz. 35 – wypełnia podatnik wykonujący czynności, o których mówi art. 113 ust. 13 ustawy, chodzi o czynności, których wykonywanie nie daje prawa do zastosowania zwolnienia podmiotowego z VAT

Poz. 36 – wypełnia podatnik, który będzie dokonywał lub dokonuje sprzedaży wysyłkowej na terytorium kraju w myśl art. 24 ust. 4 ustawy, a więc podatnik podatku od wartości dodanej z kraju UE, który sprzedaje towar dla polskich podmiotów niemających obowiązku rozliczania VAT z tytułu wewnątrzwspólnotowego nabycia

Poz. 37 – wypełnia podatnik, który rezygnuje z opodatkowania sprzedaży wysyłkowej na terytorium kraju w myśl art. 24 ust. 7 ustawy, to jest podatnik o którym mowa w poz. 36

Poz. 38 – miejsce na podanie daty, od której podatnik będzie korzystał lub już korzysta ze zwolnienia bądź od której traci prawo do zwolnienia lub rezygnuje z tego prawa

Poz. 39 – wpisuje się do niej dane dotyczące obowiązku podatkowego małego podatnika

pole 1 – przeznaczone dla podatnika, który wybrał do rozliczenia metodę kasową. Polega ona na tym, że obowiązek podatkowy powstaje w dniu uregulowania całości lub części należności. Wyjątkiem jest sytuacja kiedy sprzedaż dokonywana jest na rzecz podatników zwolnionych z VAT. Jeżeli należność nie zostanie uregulowana, to wtedy obowiązek podatkowy powstanie w ciągu 180 dni licząc od daty sprzedaży towaru lub wykonania usługi

pole 2 – przeznaczone dla podatnika, który traci lub utracił prawo do rozliczania się metodą kasową (podatnik utracił prawo do bycia małym podatnikiem), ponieważ przekroczył limit obrotów

pole 3 – przeznaczone dla podatnika rezygnującego z metody kasowej

Poz. 40, 41, 42 i 43 – przeznaczone dla podatników, którzy wybrali metodę kasową i stracili prawo do jej stosowania lub zrezygnowali z tego prawa. W wymienionych polach podatnik wpisuje kwartał i rok początku stosowania metody kasowej lub miesiąc/kwartał oraz rok utraty tego prawa bądź rezygnacji z jej stosowania. Pola 40 i 41 wypełniają podatnicy rozliczający VAT kwartalnie. Natomiast podatnicy stosujący rozliczenie miesięczne wypełniają pola 42 i 43

Poz. 44

pole 1 – przeznaczone dla podatnika rozliczającego się kwartalnie

pole 2 – przeznaczone dla podatnika rezygnującego ze składania deklaracji za okresy kwartalne

Kwartalnie VAT mogą rozliczać mali podatnicy zarejestrowani do VAT przez minimum 12 miesięcy, którzy nie przekroczyli w roku podatkowym obrotu 1 200 000 euro

Poz. 45 i 46 – przeznaczone dla podatnika rezygnującego z prawa do składania deklaracji kwartalnych. Podatnik powinien wpisać kwartał i rok ostatnio złożonej deklaracji kwartalnej

Poz. 47

pole 1 – przeznaczone dla podatnika, który wybrał opodatkowanie usług taksówkowych w formie ryczałtu (art. 114 ust. 1 ustawy)

pole 2 – przeznaczone dla podatnika rezygnującego z opodatkowania usług taksówkowych w formie ryczałtu (art. 114 ust. 4 ustawy)

pole 3 – przeznaczone dla podatnika korzystającego ze zwolnienia, o którym mówi art. 122 ustawy, chodzi o podatnika wykonującego czynności dostawy, wewnątrzwspólnotowego nabycia i importu złota inwestycyjnego

pole 4 – przeznaczone dla podatnika rezygnującego ze zwolnienia, o którym mowa w art. 123 ustawy (dotyczy podatnika opisanego w polu 3)

Poz. 48 i 49 – przeznaczone dla podatnika świadczącego usługi taksówkarskie, który może wybrać lub zrezygnować z opodatkowania w formie ryczałtu, w wybranych polach powinien wpisać miesiąc i rok wyboru lub rezygnacji z opodatkowania w formie ryczałtu.

Część C.2. Informacje dotyczące składania deklaracji

CZĘŚĆ C.2. INFORMACJE DOTYCZĄCE SKŁADANIA DEKLARACJI

Poz. 50 – przeznaczona dla podatników składających lub planujących złożyć deklarację VAT-7 (rozliczenie VAT miesięczne)

Poz. 51 – przeznaczona dla podatników składających deklaracje VAT-7K, którzy wybrali formę rozliczenia kwartalnego VAT i poinformowali o tym fakcie US

Poz. 52 – przeznaczona dla podatników składających deklarację VAT-8 (podatnicy zwolnieni z VAT dokonujący nabycia towarów od kontrahentów z krajów należących do UE)

Poz. 53 – przeznaczona dla podatników składających deklarację VAT-12, chodzi o przypadki, o których mówi art. 114 ust. 3 ustawy (podatnicy świadczący usługi taksówkowe osobowe opodatkowane w formie ryczałtu, którzy składają skróconą deklarację podatkową)

Poz. 54, 55, 56 i 57 – w wymienionych polach podatnik podaje kwartał/miesiąc oraz rok złożenia pierwszej deklaracji wymienionej w poz. od 50 do 53.

Część C.3. Informacje o transakcjach wewnątrzwspólnotowych

CZĘŚĆ C.3. INFORMACJE DOTYCZĄCE WYKONYWANIA TRANSAKCJI WEWNĄTRZWSPÓLNOTOWYCH Część przeznaczona dla podatników, o których mowa w art. 97 ust. 1, 2, 3 lub 13 ustawy. Chodzi o podmioty dokonujące transakcji wewnątrzwspólnotowych mających obowiązek w związku z dokonywaniem rejestracji jako podatnicy VAT-UE.

Poz. 58, 59 i 60 – przeznaczone dla podatników, którzy spełnią określone warunki

Poz. 58 – przeznaczona dla podatników dokonujących transakcji wewnątrzwspólnotowych w tym:

Poz. 59 – przeznaczona dla podatników korzystających ze zwolnienia z VAT, którzy dokonują wewnątrzwspólnotowego nabycia towarów (rejestracja do WNT obowiązkowa dla podatników po przekroczeniu wartości 50 000 zł)

Poz. 60 – przeznaczona dla podatników korzystających ze zwolnienia z VAT, którzy świadczą usługi dla kontrahentów z krajów UE lub dokonujących nabycia usług, gdzie podatnikiem jest nabywca (zastosowanie ma art. 28b ustawy o VAT)

Poz. 61 – przeznaczona dla podatników, którzy w tym polu wpisują przewidywaną datę rozpoczęcia realizacji transakcji wewnątrzwspólnotowych na podstawie, których dokonują rejestracji

Poz. 62 – przeznaczona dla podatnika VAT-UE, który na podstawie zaprzestania dokonywania transakcji wewnątrzwspólnotowych jest wyrejestrowany z VAT-UE

Poz. 63 – przeznaczona dla podatnika VAT-UE jeżeli zaprzestanie on dokonywania transakcji wewnątrzwspólnotowych (jeżeli oznaczy poz. 62).

Część D. Wniosek o potwierdzenie zarejestrowania podatnika VAT

CZĘŚĆ D. WNIOSEK O POTWIERDZENIE ZAREJESTROWANIA PODMIOTU JAKO PODATNIKA VAT W tej części podatnik może wnioskować o potwierdzenie zarejestrowania jako podatnik VAT.

Część E. Podpis podatnika lub osoby go reprezentującej

CZĘŚĆ E. PODPIS PODATNIKA LUB OSOBY REPREZENTUJĄCEJ PODATNIKA W tej części podatnik wprowadza swoje dane lub dane osoby go reprezentującej oraz składa podpis (jeżeli formularz składa pełnomocnik, to wtedy podpis pełnomocnika).

Uzupełniony formularz podatnik powinien złożyć w US właściwym dla miejsca zamieszkania podatnika. Wszystkie dane podane w formularzu muszą być zgodne z prawdą. W przeciwnym razie podatnik naraża się na odpowiedzialność karną zgodnie z Kodeksem karno-skarbowym.