Wystawienie faktur jako główna forma dokumentowania sprzedaży

Faktura jest podstawowym dokumentem wykorzystywanym do potwierdzenia transakcji, która jest opodatkowana podatkiem od towarów i usług. Bez faktury rozliczenie podatku jest niemożliwe.

Faktury są wykorzystywane do udokumentowania sprzedaży, gdyż potwierdzają zawarcie umowy sprzedaży pomiędzy sprzedawcą a nabywcą. Organy podatkowe oraz urzędy skarbowe odpowiadające za monitorowanie poprawności prowadzonej działalności gospodarczej traktują fakturę jako dowód w sprawie.

Przedsiębiorcy mają obowiązek wystawiania faktur, jeżeli zajmują się sprzedażą towarów bądź świadczeniem usług na rzecz innych podmiotów gospodarczych, osób prawnych oraz osób fizycznych, które prowadzą działalność gospodarczą. W każdej fakturze muszą znaleźć się obowiązkowe elementy, do których zalicza się nazwę i adres sprzedawcy oraz nabywcy, numer NIP każdej ze stron, datę wystawienia, numer oraz datę faktury, opis sprzedanych towarów bądź usług, kwota netto, stawka podatku VAT, kwota podatku, a także kwota brutto, którą musi uregulować nabywca.

Przedsiębiorca jest zobowiązany do wystawiania faktur (przepisy prawa), ale dowody sprzedaży pozwalają przede wszystkim na zachowanie przejrzystości i profesjonalizmu w relacjach handlowych. Z perspektywy nabywcy faktura jest istotnym dowodem zakupu umożliwiającym rozliczenie podatku VAT, odliczenie kosztów firmy, a także, jeśli zajdzie taka konieczność złożenia reklamacji. Dla porównania z punktu widzenia sprzedawcy stanowią one podstawowe źródło informacji finansowych umożliwiających monitorowanie płynności finansowej, analizę sprzedaży oraz monitorowanie wierzytelności.Wystawianie faktur - jakie obowiązują terminy?

Bazując na ogólnych zasadach, faktura musi zostać wystawiona do 15. dnia miesiąca następującego po miesiącu sprzedaży.

Ustawodawca wyznaczył kilka wyjątków od przedstawionej zasady:- usługi budowlane oraz budowlano-montażowe - faktura zostaje wystawiona do 30. dnia, liczonego od dnia świadczenia usług,

- dostawy, na przykład książek drukowanych - faktura zostaje wystawiona do 60. dnia, liczonego od dnia wydania towarów,

- dokonywanie czynności, których przedmiotem jest drukowanie np. książek - faktura zostaje wystawiona do 90. dnia, liczonego od dnia wyświadczenia danej czynności,

- dostawy na przykład energii elektrycznej oraz cieplnej, a także świadczenia usług telekomunikacyjnych, najmu bądź stałej obsługi prawnej, wskazanych w 19a ust. 5 pkt 4 - faktura zostaje przygotowana w dniu, kiedy termin płatności dobiegnie końca.

Art. 106b ust. 3 wskazuje, iż przedsiębiorca ma obowiązek wystawić fakturę, jeżeli otrzyma wyraźne zgłoszenie żądania od nabywcy towaru bądź usługi. Nabywca musi przestrzegać limitu czasowego, a mianowicie żądanie musi trafić do podatnika w terminie 3 miesięcy, licząc od ostatniego dnia miesiąca, kiedy towar został dostarczony bądź usługa wykonana albo przekazano całość, bądź część płatności.

Podane powyżej terminy obowiązują vatowców oraz nievatowców.Wystawianie faktur VAT - jakie obowiązują zasady?

Przepisy prawa wyznaczają zasady dotyczące wystawiania faktur, ich przechowywania oraz przesyłania. Jeżeli wszystkie wymagania zostaną spełnione, faktura zostaje określona jako prawidłowa.

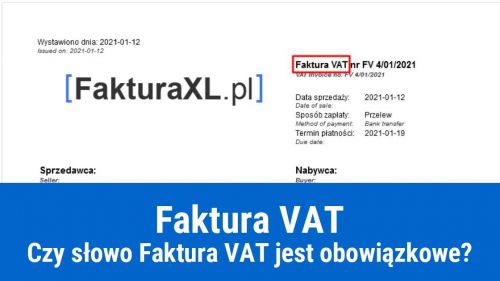

Art. 106e ustawy o VAT wskazuje, iż w umowie muszą znaleźć się następujące elementy:- numer faktury,

- data wystawienia,

- data wykonania bądź zakończenia dostawy towarów albo wyświadczenia usługi, z zastrzeżeniem, że data odbiega od daty wystawienia faktury,

- imiona i nazwiska bądź nazwy sprzedawcy oraz nabywcy, wraz z ich adresami i numerami NIP,

- nazwa sprzedawanego towaru bądź wyświadczonej usługi,

- ilość sprzedanych towarów bądź zakres wyświadczonych usług,

- cena jednostkowa netto towaru bądź usługi,

- kwoty rabatów,

- łączna wartość netto towarów bądź wyświadczonych usług,

- stawki podatku,

- suma wartości sprzedaży netto z wyszczególnieniem sprzedaży objętej konkretnymi stawkami podatku oraz sprzedaż zwolnioną od podatku,

- kwota podatku od sumy wartości sprzedaży netto towarów (usług) z wyszczególnieniem kwoty połączonej z konkretnymi stawkami podatku,

- kwota należności ogółem.

Wystawianie faktur zaliczkowych i końcowych

Faktura zaliczkowa jest dowodem wystawianym po uzyskaniu zaliczki do konkretnej dostawy, która odbędzie się w przyszłości.

W fakturze muszą znaleźć się elementy wyznaczone w art. 106f ustawy o VAT:- data wystawienia,

- numer kolejny przyznawany w ramach jednej bądź więcej serii, służący do identyfikacji dowodu sprzedaży,

- imiona i nazwiska bądź nazwy podatnika oraz nabywcy towarów, bądź usług razem z ich adresami,

- numery wykorzystywane przez podatnika oraz nabywcę do identyfikacji na potrzeby podatku,

- data, kiedy nastąpiło uregulowanie całej płatności albo jej części za wykonaną dostawę towaru bądź wyświadczenie usługi,

- uzyskana kwotę zapłaty,

- kwota podatku,

- szczegółowe dane związane z zamówieniem, do których zalicza się nazwę towaru bądź usługi, cenę jednostkową netto, ilość zamówionych towarów, wartość zamówionych towarów bądź usług netto, stawki podatku, kwoty podatku, a także wartość brutto zamówienia bądź umowy.

Jakie informacje muszą znaleźć się w fakturze korygującej?

Jeżeli po wystawieniu faktury, przyznano obniżkę w formie rabatu, upustu oraz obniżki cen, nastąpił zwrot całości bądź części towaru lub cena została podwyższona albo stwierdzono pomyłkę w którejś pozycji faktury – podatnik jest zobowiązany do przygotowania faktury korygującej.

Art. 106j. ustawy o VAT wskazuje, że faktura korygująca musi zawierać następujące elementy:- numer kolejny albo datę jej wystawienia,

- nazwę towaru albo usługi, która została objęta korektą,

- pozostałe dane niezbędne w każdej fakturze VAT (chodzi o datę wystawienia, numer faktury, dane nabywcy oraz sprzedawcy, numer NIP i datę sprzedaży),

- gdy korekta ma wpływ na zmianę podstawy opodatkowania albo kwotę podatku należnego – kwota korekty podstawy opodatkowania albo kwota korekty podatku należnego ze wskazaniem kwoty dotyczącej konkretnych stawek podatku oraz sprzedaży zwolnionej.

Faktura podatnika zwolnionego z VAT

Od 1 stycznia 2014 roku przedsiębiorcy muszą przestrzegać nowych przepisów podatkowych, które pozwalają podatnikom, mającym prawo skorzystania ze zwolnienia z VAT, wystawiać faktury bez VAT.

Faktura przedsiębiorcy zwolnionego z VAT musi zawierać podane poniżej elementy:- data wystawienia,

- imiona i nazwiska bądź nazwy podatnika oraz nabywcy towarów, bądź usług wraz z ich adresami,

- numer kolejny,

- nazwa (rodzaj) towaru bądź usługi,

- kwota należności ogółem.

Jakie elementy są obowiązkowe na fakturze VAT marża?

Faktura VAT marża jest dowodem rozliczanym w specjalnej procedurze rozliczania podatku od towarów i usług. W praktyce oznacza to odprowadzanie podatku VAT jedynie od uzyskanej przez przedsiębiorstwo marży, a nie jak w pozostałych przypadkach od całej wartości sprzedaży. Podatnik VAT, który nabył produkt albo usługę na fakturę VAT marża nie ma prawa odliczyć podatku z przygotowanej faktury.

Faktura musi zawierać następujące elementy:- data wystawienia,

- kolejny numer faktury,

- imiona oraz nazwiska bądź nazwy (skrócone) sprzedawcy oraz nabywcy wraz z ich adresami,

- numer NIP sprzedawcy oraz nabywcy,

- data wykonania bądź zakończenia dostawy towarów albo wyświadczenia usługi, pod warunkiem że data została wyznaczona i nie jest taka sama, jak data wystawienia faktury,

- nazwa towaru bądź usług,

- miara i ilość sprzedanych towarów bądź zakres wyświadczonych usług,

- kwota ogółem.

Jeżeli podmiot świadczy usługi turystyczne, w których za podstawę opodatkowania przyjmuje się kwotę marży, w fakturze nie może zabraknąć elementów skazanych powyżej. No i niezbędne jest dodanie adnotacji „procedura marży dla biur podróży”.

Z kolei w przypadku dostawy towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich oraz antyków, w których podstawa opodatkowania to marża, przygotowana faktura musi zawierać wskazane powyżej elementy oraz jedno z podanych poniżej określeń:- procedura marży - towary używane,

- procedura marży - dzieła sztuki,

- procedura marży - przedmioty kolekcjonerskie i antyki.

Wystawienie faktur VAT małego podatnika

Art. 2 pk 25 ustawy o VAT wskazuje, iż określenie małego podatnika odnosi się do płatnika podatku od towarów i usług:- u którego wartość sprzedaży (razem z kwotą podatku) w poprzednim roku podatkowym nie była większa od kwoty odpowiadającej równowartości 1 200 000 euro (w 2023 roku po przeliczeniu wskazanego limitu na złotówki, otrzymano kwotę 5 513 000 zł),

- prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami inwestycyjnymi, będący agentem, zleceniobiorcom albo inną osobą odpowiadającą za świadczenie usług o zbliżonym charakterze (nie dotyczy komisów) - gdy kwota prowizji bądź innych form wynagrodzenia za wyświadczone usługi (razem z kwotą podatku) we wcześniejszym roku podatkowym nie była większa od równowartości 45 000 Euro (w 2023 roku wskazany limit po przeliczeniu na złotówki jest równy 207 000 zł),

- z zastrzeżeniem, że przeliczanie kwot podanych w euro na złotówki następuje zgodnie ze średnim kursem euro, za ogłoszenie, którego odpowiada Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1 000 zł.

W lipcu 2023 roku zwiększono limit małego podatnika VAT do kwoty 2 000 000 Euro. Zmiana jest uwarunkowana wprowadzeniem trzeciej odsłony SLIM VAT.

Jeżeli mały podatnik rozlicza podatek VAT z wykorzystaniem metody kasowej, powstanie obowiązku podatkowego odbywa się na zupełnie innych zasadach. Jeżeli kontrahentem podatnika, który rozlicza się z wykorzystaniem metody kasowej, jest inny czynny podatnik VAT, obowiązek podatkowy z tytułu dostawy towarów bądź świadczenia usług jest liczony od dnia przekazania całości, bądź części zapłaty (rozliczenie następuje z datą otrzymania płatności od klienta). Ze względu na obowiązujące przepisy, nawet jeżeli fakturę wystawiono albo otrzymano, podatnik, który wybrał taki sposób rozliczania VAT nie ma prawa wprowadzić jej do pliku JPK_V7 albo rejestrów VAT, aż do momentu, gdy płatność nie zostanie uregulowana. Sytuacja jest analogiczna, kiedy sprzedaż odbywa się na rzecz podmiotów niebędących czynnymi podatnikami VAT. Precyzując, obowiązek podatkowy u małego podatnika, który rozlicza VAT metodą kasową, powstaje w dniu otrzymania całości bądź części zapłaty, chociaż termin nie może przekroczyć 180 dni, liczonych od dnia wydania towaru bądź wyświadczenia usługi.

Reasumując, każdy mały podatnik, który rozlicza się z wykorzystaniem metody kasowej, jest zobowiązany do wprowadzenia na fakturach adnotacji „metoda kasowa”. To bardzo istotna informacja dla kontrahentów.Jakie zasady obowiązują przy wystawianiu e-faktur?

Dysponują prawem wystawiania oraz przesyłania faktur w formie elektronicznej, faktury mogą być zapisane jako dokument DOC, PDF albo inny rodzaj. Faktura przygotowana w formie tradycyjnej, czyli ręcznie może zostać przez przedsiębiorcę zeskanowana, a następnie dostarczona pocztą elektroniczną i wtedy dokument zostaje zakwalifikowany jako e-faktura.

Jeżeli nabywca otrzymał fakturę papierową tradycyjną pocztą, a dopiero później przedsiębiorca zeskanował ją i wysłał w formie elektronicznej, nie można jej zakwalifikować jako fakturę elektroniczną.

Ustawodawca wyznacza szereg zasad dotyczących e-faktur. Przede wszystkim wymaga się, aby wystawić i przesłać dokument w dowolnym formacie elektronicznym, z zadbaniem o autentyczność pochodzenia, integralność treści oraz czytelność.

Określenie autentyczność oznacza możliwość weryfikacji tożsamości osoby zajmującej się dostawą towarów i usług bądź wystawcy. Z kolei integralność faktury to brak możliwości wprowadzenia zmian w elementach faktury.

W tym miejscu trzeba zaznaczyć, iż autentyczność pochodzenia, integralność treści i czytelność dokumentu zostają weryfikowane w trakcie kontroli biznesowych, umożliwiających wyznaczenie wiarygodnej ścieżki audytu pomiędzy fakturą a dostawą towarów bądź świadczeniem usług.Wystawienie faktur a termin ich przechowywania

Realizując sprzedaż, trzeba pamiętać o wystawianiu faktur, ale tak samo istotne jest przestrzeganie obowiązku archiwizacji dokumentu sprzedaży przez wyznaczony przez ustawodawcę czas. Przepisy prawa podatkowego wskazują, iż obowiązkiem przedsiębiorcy jest przechowywanie faktur przez 5 lat, liczonych od końca roku, kiedy transakcja została opodatkowana. W praktyce faktury muszą być właściwie skatalogowane i przechowywane przez wyznaczony przez ustawodawcę okres.

Archiwizacja faktur to działanie zgodne z przepisami podatkowymi i stanowi wymóg weryfikowany w trakcie kontroli podatkowej. Powinien o tym pamiętać każdy przedsiębiorca jest zobowiązany do przechowywania faktur w takiej formie, aby można było do nich łatwo dotrzeć.

Osoby prowadzące działalność gospodarczą wykorzystują faktury do zmniejszenia podstawy do odliczenia podatku VAT i rozliczenia podatkowego. Jeżeli organy podatkowe zdecydują się wszcząć kontrolę, wśród obowiązków przedsiębiorcy wymienia się przedstawienie faktur dokumentujących wykonane transakcje.

Z tego względu każdy przedsiębiorca musi pamiętać o przestrzeganiu porządku i wyznaczonego systemu gromadzenia faktur, co umożliwia dotarcie do nich w wyznaczonym czasie. Jeżeli dowody sprzedaży są wystawiane w formie elektronicznej, trzeba pamiętać o zapewnieniu właściwych środków zabezpieczających, służących do potwierdzenia autentyczności i integralności przygotowanych dokumentów. Dbałość o terminowe i prawidłowe archiwizowanie faktur umożliwia zapobiegnięcie niekorzystnym dla przedsiębiorcy problemom potwierdzonym w trakcie kontroli podatkowych i jest równoznaczne z prowadzeniem własnej firmy w sposób profesjonalny i skrupulatny.Ostatnia aktualizacja: 2025-08-24

Data publikacji: 2023-10-07, autor: FakturaXL